米利上げの織り込みと米長期金利とドル円相場

2022年6月14日

●先週末の米CPIを受け利上げの織り込みが急加速、6月に0.75%の利上げ実施は既定路線か。

●米10年国債利回りは大幅に上昇したが実質金利の上昇が主因で期待インフレ率は小幅に低下。

●ドル高・円安も米10年国債利回りの上昇を受けて進行中、ただし米景気後退意識ならば反転も。

先週末の米CPIを受け利上げの織り込みが急加速、6月に0.75%の利上げ実施は既定路線か

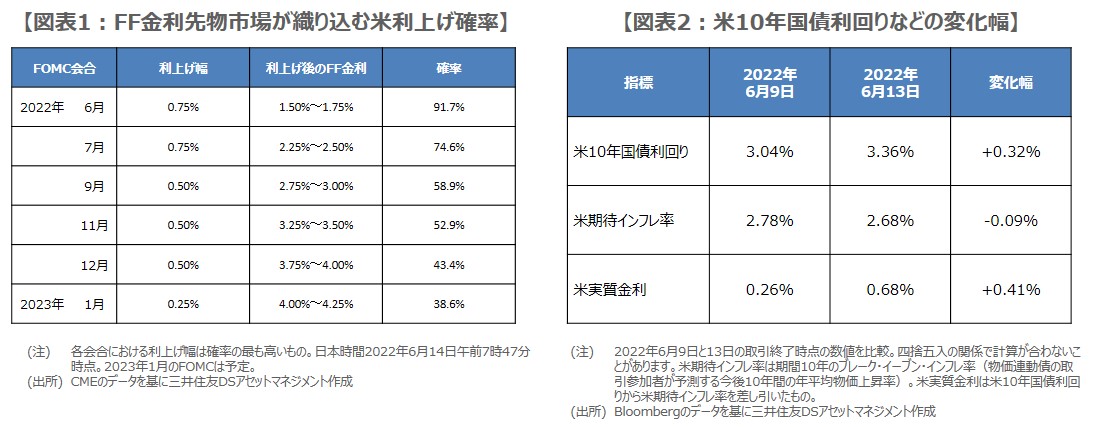

フェデラルファンド(FF)金利先物市場では、米利上げの織り込み度合いが急速に強まっています。これは、先週末に発表された5月の米消費者物価指数(CPI)が市場予想を上回る伸びとなり、更なる大幅利上げが必要との見方が広がったためと考えられます。日本時間の本日朝方時点で、6月14日、15日開催の米連邦公開市場委員会(FOMC)における0.75%の利上げは、FF金利先物市場にほぼ織り込み済みとなっています(図表1)。

先行きの利上げの織り込みも大きく進行しており、7月のFOMCでは再び0.75%の利上げ、9月、11月、12月はそれぞれ0.50%の利上げという見方が優勢となっています。そして、2023年1月のFOMCで0.25%の利上げにより、FF金利は4.00%~4.25%に達する確率が高まっています。ここまで利上げの織り込みが進んでしまうと、今回のFOMCで0.75%の利上げは、既定路線になったように思われます。

米10年国債利回りは大幅に上昇したが実質金利の上昇が主因で期待インフレ率は小幅に低下

FF金利先物市場での利上げ織り込み加速を受け、米10年国債利回りは大幅に上昇し、6月13日の取引時間中に、一時3.43%台まで達しました。なお、米10年国債利回りについて、米CPI発表の前日の6月9日から6月13日までの変化幅は+0.32%でした。一方、同期間における期待インフレ率の変化幅は-0.09%となり、実質金利の変化幅は+0.41%という結果になりました(図表2)。

これらの動きから、大幅利上げの織り込み進行によって期待インフレ率が抑制される一方、金融緩和の急速な巻き戻し観測が実質金利を押し上げている様子がうかがえます。なお、6月13日の米国債券市場において、5年国債利回りが10年国債利回りを上回る「逆イールド(長短金利の逆転)」が発生しました(取引終了時点)。逆イールドは、一般に景気後退の予兆と解釈されることが多く、急速な利上げの織り込みに対する警鐘ともいえます。

ドル高・円安も米10年国債利回りの上昇を受けて進行中、ただし米景気後退意識ならば反転も

ドル円レートは6月13日、一時1ドル=135円台前半までドル高・円安が進行しました。引き続き、米長期金利の上昇がドル買い・円売りを促す展開となっていますが、各国の株式市場が米景気後退リスクを意識し、調整色を強めている点には注意が必要です。為替市場でもリスクオフ(回避)の動きが強まると、一般に、米ドル、日本円、スイスフランが対主要通貨で選好されやすくなります。

この場合、強い通貨同士のペアであるドル円の動きは、比較的小幅な動きにとどまります。また、米10年国債利回りは、今のところ上昇基調を維持していますが、米国債市場でも景気後退リスクを意識する流れとなれば、利回り低下でドル安・円高に振れる展開が予想されます。ここから先、米利上げの織り込みと米長期金利とドル円相場の方向性は、米金融当局の舵取り次第となりつつあり、6月14日、15日のFOMCに市場の注目が集まります。