インフレトレードの賞味期限

2022年6月6日

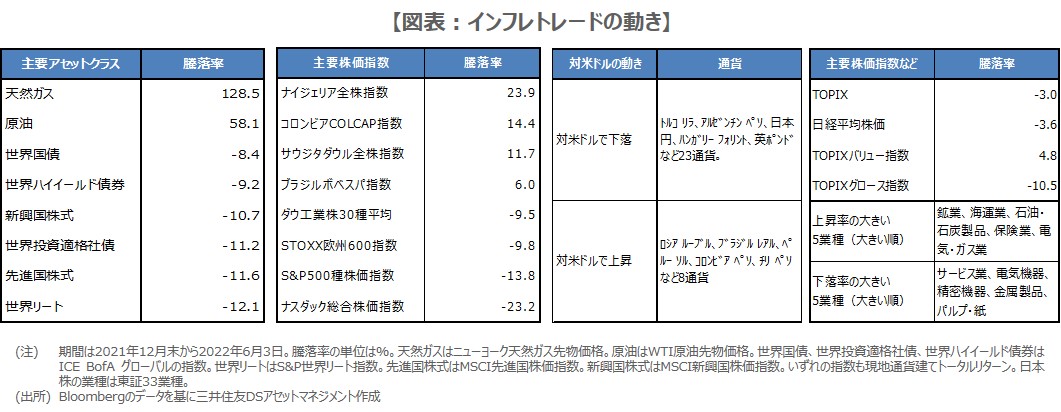

●年初からのインフレトレードで、原油高や債券安が顕著、株式は欧米で低調だが資源国では堅調。

●為替市場でもインフレトレードの動きが確認され日本株も相応にインフレトレードが意識されている。

●インフレトレードに変化の兆しはみられるが夏頃まで原油や米物価の安定の見極めが必要になろう。

年初からのインフレトレードで、原油高や債券安が顕著、株式は欧米で低調だが資源国では堅調

インフレトレードとは一般に、物価上昇を見込んで、投資対象を選定する取引のことです。通常、株式や商品など、物価上昇に強いとされる資産が選好される一方、利上げによる金利上昇の影響を受けやすい債券は、敬遠される傾向があります。実際、年初からの主要アセットクラスの推移をみると、原油高や債券安の動きが確認されます(図表)。ただ、株式については、欧米株の下げが顕著です。

米国株の下落は、根強いインフレ懸念と大幅利上げ観測により、グロース株中心に調整が進んでいることが主因と考えられます。また、欧州株の下落は、ロシアやウクライナと地理的な近さが懸念材料の1つと推測されます。これとは対照的に、中東の産油国や、南米の資源国の株価は堅調に推移しており、資源価格の動向が、株式の投資判断に大きく影響している様子がうかがえます。

為替市場でもインフレトレードの動きが確認され日本株も相応にインフレトレードが意識されている

なお、為替市場では、主要31通貨のうち、年初から対米ドルで下落したのは23通貨で、上昇したのは8通貨でした。相対的に米ドルの強さが目立つのは、米国の物価の高止まりを受けた金利先高観によるところが大きいと思われます。また、対米ドルで上昇した8通貨は、やはり資源国通貨が目立っており、為替市場でもインフレトレードの動きが確認されます。

日本国内に目を向けると、日経平均株価や東証株価指数(TOPIX)は、年初から依然マイナス圏にありますが、物価の伸びは欧米ほどではなく、日銀が金融緩和を維持していることもあり、パフォーマンスは欧米株を上回っています。東証33業種では、エネルギー関連や、保険業、銀行業が堅調で、スタイル別でもバリュー株が優位となっていることから、日本株も相応にインフレトレードが意識されているとみられます。

インフレトレードに変化の兆しはみられるが夏頃まで原油や米物価の安定の見極めが必要になろう

さて、このようなインフレトレードがいつまで続くのかということは、広く投資家や市場関係者の関心が集まるところです。この先、見極めるべき主なポイントは、原油価格の上昇が一服するか、米国で物価の伸びが鈍化し、過度なインフレ懸念と大幅利上げ観測が後退するか、であり、これらの動きが確認されれば、インフレトレードは終了し、低調なパフォーマンスが続いたアセットクラスの巻き戻しが予想されます。

米国では、5月上旬から10年国債利回りの上昇がやや一服し、5月下旬以降、主要株価指数は反発しつつあります。これらは、インフレトレードの変化の兆しとも解釈できますが、この間、WTI原油先物価格はゆっくりと上昇し、足元では10年国債利回りが再び上昇に転じているため、まだ大きな変化には至っていないと思われます。まずは夏頃を目途に、原油価格と米物価の伸びが落ち着くかを、もうしばらくみていく必要があります。