短期・中期・長期の視点で考えるドル円相場

2022年5月26日

●金利差という短期の変動要因によって大幅なドル高・円安が進行も、ややオーバーシュート気味に。

●ただ中期の相場変動要因である貿易収支を踏まえると、円買い圧力は以前より小さいとみられる。

●物価という長期の変動要因から、目先適度な調整後、時間をかけてゆっくりとドル安・円高方向へ。

金利差という短期の変動要因によって大幅なドル高・円安が進行も、ややオーバーシュート気味に

ドル円相場は3月以降、大幅なドル高・円安が進行し、5月9日の取引時間中に一時1ドル=131円35銭水準をつけました。日米金融政策の方向性の違いなどを背景に、ドル買い・円売りに弾みがついたものと思われます。足元のドル円は127円前後で推移しており、ドル高・円安の動きはやや一服していますが、今後の相場展開について、短期、中期、長期の視点で考えてみます。

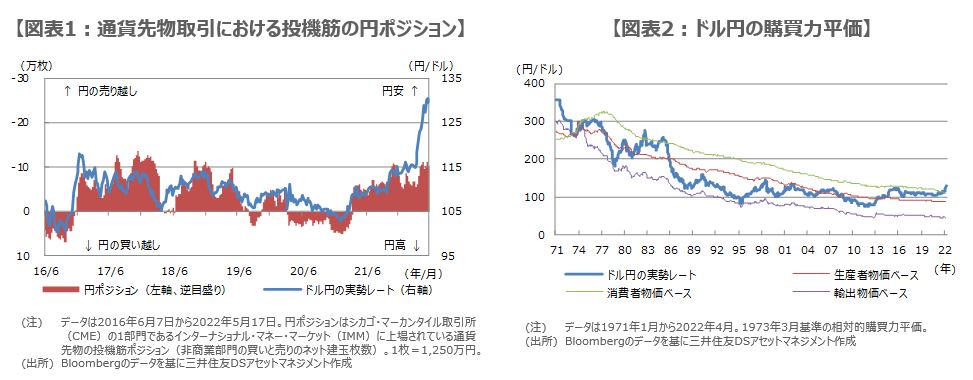

まず、短期の相場変動要因として、主に「金利差」があげられます。今局面でも、前述の日米金融政策の方向性が異なることで、日米長期金利差が拡大し、ドル高・円安が進行しました。なお、金利要因は非常にわかりやすいため、相場の動きがオーバーシュートする(行き過ぎる)こともあります。参考までに、通貨先物取引の投機筋ポジションをみると、円の売り越し以上に、ドル高・円安が進行していることが分かります(図表1)。

ただ中期の相場変動要因である貿易収支を踏まえると、円買い圧力は以前より小さいとみられる

もちろん投機筋のほかにも円を売る主体は存在します。例えば日本国内では、輸入企業(ドル買い・円売りの為替予約を締結)、個人(円資金をもとにドルの外貨預金を作成)、外国為替証拠金(FX)投資家(ドル買い・円売りポジションを構築)などで、彼らが一斉に動けば、ドル高・円安は大きく進行します。なお、投機筋やFX投資家は、比較的短期で反対売買(ドル売り・円買い)を行い、ポジションを閉じる傾向があります。

次に、中期の相場変動要因として、主に「貿易収支」があげられます。貿易赤字国では自国通貨を売って外貨を買う、貿易黒字国では外貨を売って自国通貨を買うという、取引需要があります。米国は変わらず貿易赤字国ですが、日本はかつての巨額の貿易黒字が年々縮小し、最近では貿易赤字が定着するとの懸念もみられます。そのため、日本では貿易取引に伴う円買い需要も、過去に比べ減ってきていると推測されます。

物価という長期の変動要因から、目先適度な調整後、時間をかけてゆっくりとドル安・円高方向へ

最後に、長期の相場変動要因として、主に「物価の格差」があげられます。物価の相対的変化率が為替レートの変化率を決めると考える「相対的購買力平価」は、長期的な為替レートの趨勢を評価する上で広く利用されています。これに基づくと、物価の高い国の通貨は長期的に下落することになりますが、実際、ドル円の長期トレンドは、日米の物価格差を反映し、ドル安・円高の傾向が確認されます。

ただ、現在のドル円の実勢レートは購買力平価を踏まえると、オーバーシュートの可能性が高いと思われます(図表2)。以上より、短期を週単位・月単位、中期を月単位・年単位、長期を複数年単位として、今後のドル円相場を展望した場合、「短期的にドル安・円高方向の調整が見込まれるものの、中期的な円買い圧力は強くなく、大幅なドル安・円高は想定し難い。ただ長期的にはゆっくりとドル安・円高地合いに戻る」、という動きが想定されます。