中国経済は金融市場の波乱要因となるか

2022年4月22日

●中国では上海市などでロックダウンが続いており、長期化・拡大の場合は金融市場の波乱要因に。

●中国の成長ペースは4-6月期に一時鈍化も政策支援で今年の成長率は前年比+5.0%を予想。

●現時点で中国の景気減速リスクは限定的、ただゼロコロナ政策維持のため感染動向には要注意。

中国では上海市などでロックダウンが続いており、長期化・拡大の場合は金融市場の波乱要因に

中国では、新型コロナウイルスの感染拡大により、上海市などでの都市封鎖(ロックダウン)が続いています。日米欧の大手自動車メーカーなどが、上海工場の操業を一時停止したとの報道もあり、中国に進出している企業の活動にも大きな影響が出始めているように見受けられます。こうしたなか、上海市の衛生健康委員会は4月20日、同市の感染状況がここ数日、緩和傾向にあると述べましたが、まだ全面解除には至っていません。

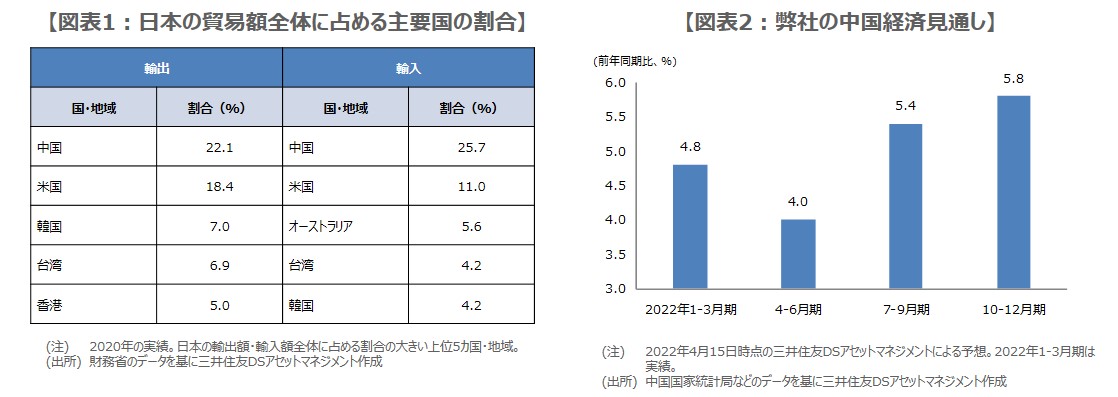

仮に、上海市のロックダウンが長期化した場合や、ロックダウンが他の都市にも広がった場合は、中国景気が冷え込み、世界経済や金融市場の波乱要因となる恐れがあります。なお、日本の貿易額全体に占める中国の割合は、輸出が22.1%、輸入が25.7%と、いずれも最上位です(2020年の実績、図表1)。そのため、中国の景気減速は、日本経済と日本企業に深刻な影響を及ぼす可能性が高いと思われます。

中国の成長ペースは4-6月期に一時鈍化も政策支援で今年の成長率は前年比+5.0%を予想

そこで、以下、今後の中国経済の見通しについて考えます。4月20日に発表された2022年1-3月期の中国実質GDP成長率は、前年同期比+4.8%と、市場予想の同+4.2%を上回る結果となりました。これは、1月と2月の景気が、各月の主要経済指標が示唆していた通り、比較的堅調であったことによるものと考えます。ただ、その後、3月中旬にコロナの感染が拡大したため、3月と4月の主要経済指標は、低調な内容が見込まれます。

そのため、弊社は中国実質GDP成長率について、4-6月期は鈍化し、前年同期比で+4.0%を予想しています(図表2)。ただ、成長率の鈍化は一時的なものにとどまり、中国当局の追加的な金融緩和と財政政策によって、年末にかけて成長率は加速し、2022年通年の成長率は前年比+5.0%を見込んでいます。なお、中国政府は2022年の成長率目標を「5.5%前後」と掲げていますが、足元の状況を踏まえると、やや高めの印象です。

現時点で中国の景気減速リスクは限定的、ただゼロコロナ政策維持のため感染動向には要注意

金融政策に関し、直近では、中期貸出制度(MLF)における期間1年の金利、期間7日のリバースレポ金利、期間1年の最優遇貸出金利(LPR、ローンプライムレート)が据え置きとなりました。上海市のロックダウンが遅くとも5月上旬に解除されることを前提とすれば、利下げは5月中旬頃と考えられます。財政政策について、中国政府は、各種繰り入れで財政赤字を抑制しつつ、歳出予算の高い伸びを確保する見通しです。

以上を踏まえると、中国景気が大きく冷え込むリスクは、今のところ限定的と思われます。ただ、中国政府は原則としてゼロコロナ政策を維持しており、今後、中国国内で新たな感染拡大が発生した場合は、ロックダウンが広がり、中国景気に強い下振れ圧力が生じることが予想されます。世界経済や金融市場も動揺する公算が大きくなるため、この先の中国の感染動向については、注意深く見守る必要があります。