米経済は予想される大幅な連続利上げに耐えられるか

2022年4月21日

●米金融当局者から一段のタカ派的な発言が相次いだことから、米10年国債利回りは3%に接近。

●市場では利上げの織り込みが更に加速、 FF金利は来年6月に中立金利を約1%上回る水準へ。

●利上げは中立金利まで急ピッチ、その後は景気配慮のペースを予想、利上げで景気後退は回避。

米金融当局者から一段のタカ派的な発言が相次いだことから、米10年国債利回りは3%に接近

米10年国債利回りは4月20日、一時2.97%台まで上昇しました。この背景には、最近、複数の米金融当局者から一段とタカ派的な発言が相次ぎ、改めて金利先高観が形成されたことがあると考えます。具体的な発言としては、セントルイス連銀のブラード総裁は4月18日、米外交問題評議会(CFR)の講演で、0.75%の利上げの可能性も排除しない考えを示しました。

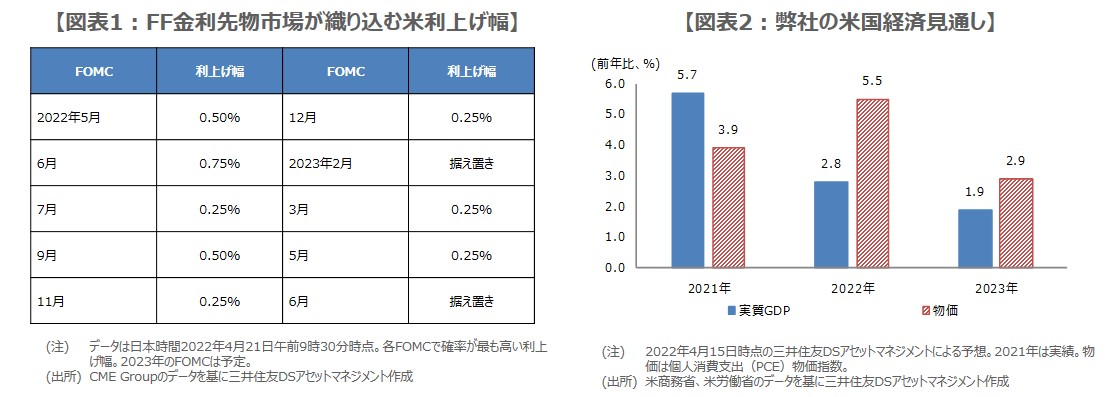

また、米連邦準備制度理事会(FRB)のウォラー理事は4月13日、5月の米連邦公開市場委員会(FOMC)で0.50%の利上げ支持を改めて表明し、6月と7月も0.50%の利上げはありうるとの見解を示しました。このような状況下、直近のフェデラルファンド(FF)金利先物市場では、5月のFOMCで0.50%、6月に0.75%の利上げが見込まれています(図表1)。

市場では利上げの織り込みが更に加速、 FF金利は来年6月に中立金利を約1%上回る水準へ

弊社は米金融政策について、利上げは2022年の5月以降、全FOMC会合(5、6、7、9、11、12月)で実施され、2023年は3月と6月の2回、2024年は0回、と予想しています。利上げ幅は2022年5月と6月のみ0.50%で、それ以外は全て0.25%とみています。また、バランスシートの縮小について、5月のFOMCで実施が決定され、6月開始を想定しています。

仮に、弊社の予想通りに利上げが行われた場合、来年6月にはFF金利の誘導目標は、2.75%~3.00%に達し、FF金利先物市場の織り込み通りの場合は、3.25%~3.50%に達します。FOMCメンバーが適切と考える中立金利の水準は、平均で2.375%ですので、弊社予想はこれを0.50%程度上回ることになります。一方、FF金利先物市場の織り込みは1.00%程度も上回ることになるため、米景気への影響がより強く懸念されます。

利上げは中立金利まで急ピッチ、その後は景気配慮のペースを予想、利上げで景気後退は回避

このように、市場の利上げの織り込みは、かなり過度なものとなっていますが、あくまで織り込みであるため、現時点では期待インフレ率を抑制する上で効果的です。弊社は利上げについて、まずはインフレの抑制を優先し、中立金利水準(2.375%)まで急ピッチで行われた後、景気を配慮したペースに落ち着くとみています。そのため、米国が利上げによって景気後退に陥るリスクは回避できると考えます(図表2)。

米国のインフレについては、当面、急ピッチの利上げが行われることで、時間の経過とともに、ピークアウトに向かうと想定しています。この場合、市場の過度な利上げの織り込みは、徐々に後退し、米長期金利の上昇傾向は一服する公算が大きいと思われます。また、インフレと長期金利への懸念が和らぐことによって、米国株には好ましい状況になることが期待されます。