ドル円は約20年ぶりの円安水準に~今後の相場展開を考える

2022年4月14日

●強力な緩和を粘り強く続けるとの黒田総裁発言を受け、ドル円は約20年ぶりの円安水準に到達。

●日米金利差拡大などを背景に、ドル買われ過ぎでもドル高・円安が進行しやすい地合いは継続へ。

●ただし円安予想一辺倒には要注意、米長期金利急騰と対ドルの円急落はメインシナリオにあらず。

強力な緩和を粘り強く続けるとの黒田総裁発言を受け、ドル円は約20年ぶりの円安水準に到達

ドル円は日本時間4月13日の朝方、1ドル=125円40銭近辺で推移していました。この日、市場で強く意識されていたのは、2015年6月5日につけたアベノミクス後の対ドルでの円最安値、125円86銭水準でした。この5日後には、日銀の黒田東彦総裁が国会で、円安けん制と受け止められる発言をしたこともあり、この水準を超えてドル高・円安が進むか否かが焦点となっていました。

こうしたなか、午後3時過ぎ、日銀の黒田東彦総裁が信託大会で「現在の強力な緩和を粘り強く続ける」と述べたことが伝わると、ドル買い・円売りが加速、一気に126円台を回復しました。2015年6月当時に円安けん制とされる発言をした黒田総裁自身のコメントということもあり、ドル買い・円売りの安心感から、午後4時過ぎには一時1ドル=126円31銭水準をつけ、2002年5月以来、約20年ぶりのドル高・円安レベルに達しました。

日米金利差拡大などを背景に、ドル買われ過ぎでもドル高・円安が進行しやすい地合いは継続へ

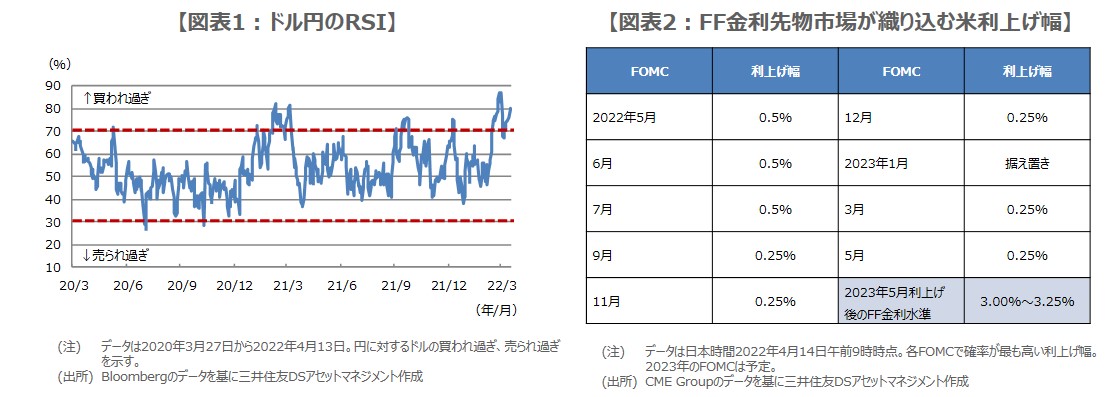

ここからドル円相場の今後の展開について考えていきます。まず、相場の地合いとして、ドル高・円安が進行しやすい状況は、しばらく変わらないと思われます。背景には、①日米金融政策の方向性の違いを起因とする日米金利差拡大、②日本の貿易赤字が定着しつつあることによる円売り圧力、があります。すでにドルは買われ過ぎていますが(図表1)、相場に勢いがある時は、過熱状態がしばらく続くこともあります。

なお、①に関し、フェデラルファンド(FF)金利先物市場では、5月、6月、7月の米連邦公開市場委員会(FOMC)で、0.5%の利上げが行われる確率が高いとみられています(図表2)。実際に、市場で想定されているような大幅な連続利上げが実施されれば、米国でインフレの伸びが鈍化する公算は大きく、その場合、利上げ織り込みの後退、長期金利の低下、ドル高・円安の流れの反転、という展開が予想されます。

ただし円安予想一辺倒には要注意、米長期金利急騰と対ドルの円急落はメインシナリオにあらず

次に、②に関し、原油高が一服すれば、日本の貿易赤字縮小との思惑で、ドル売り・円買いの動きが強まることも考えられます。WTI原油先物価格は、このところ1バレル=100ドル前後で推移しており、3月上旬にみられた急騰の動きから、落ち着きを取り戻しつつあるように見受けられます。ただ、①および②の、米インフレ鈍化や原油高一服には、今しばらく時間を要するものと思われます。

その一方で、市場予想がドル高・円安一辺倒となった場合や、当局者のドル高・円安けん制姿勢が明確となった場合などは、急速にドル高・円安の流れが反転することもあります。弊社はドル円の年内の上限について、4月4日に125円から128円に引き上げましたが、米10年国債利回りは引き続き年内2.7%を上限とみています。米長期金利の急騰と対ドルでの円急落は、現時点でのメインシナリオではありません。