改めて考える米国の逆イールドが示唆すること

2022年4月6日

●米国では10年国債利回りが2年国債利回りを下回る逆イールドが発生、米景気を懸念する声も。

●直近のコロナでの景気後退期を除き、過去、逆イールド発生から約2年2カ月で景気後退の傾向。

●米国株は直近を除き逆イールドから景気後退まで上昇傾向、当面はタカ派FRBの動向に要注意。

米国では10年国債利回りが2年国債利回りを下回る逆イールドが発生、米景気を懸念する声も

3月29日の米国債券市場において、10年国債利回りが2年国債利回りを下回る「逆イールド(長短金利の逆転)」が発生しました。この背景には、米連邦準備制度理事会(FRB)がインフレ抑制に向けて積極的な利上げを示唆していることがあり、その結果、将来の金融政策の変化に敏感な2年国債利回りに強い上昇圧力が生じ、一時的に10年債利回りの水準を超えるに至りました。

逆イールドは、一般に景気後退の予兆と解釈されることが多く、過度な利上げに対する警鐘ともいえます。実際、直近のフェデラルファンド(FF)金利先物市場では、FF金利の誘導目標について、来年は中立水準(2%台前半)を大幅に上回り、3.00%~3.25%に達するとの見方が織り込まれており、市場参加者の間には、積極利上げが景気を冷やす恐れがあるとの声も聞かれます。

直近のコロナでの景気後退期を除き、過去、逆イールド発生から約2年2カ月で景気後退の傾向

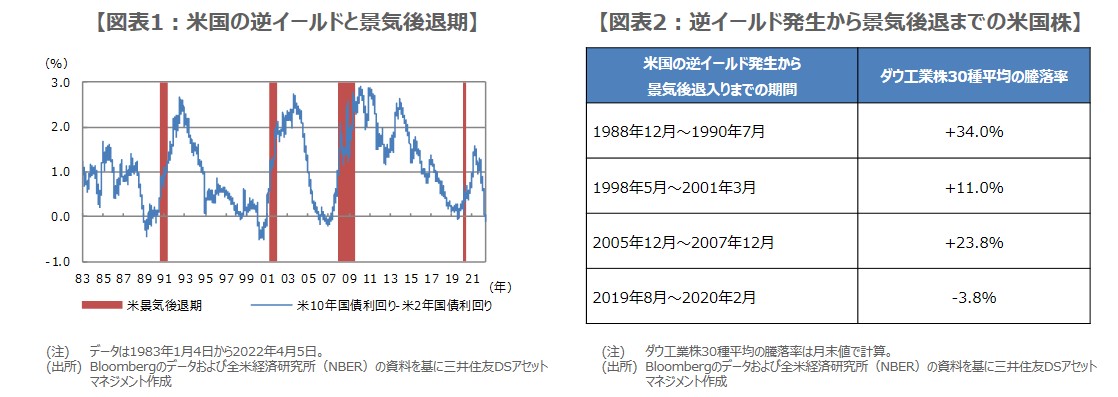

そこで今回のレポートでは、米10年国債利回りが米2年国債利回りを下回った場合の逆イールドについて、過去、米国景気や株式市場にどのような影響を与えたかを検証します。米国は1990年以降、4度の景気後退局面を経験していますが、米10年国債利回りと米2年国債利回りの動きをみると、そのいずれにおいても、景気後退局面を迎える前に、逆イールドが発生していることが分かります(図表1)。

具体的に、逆イールド発生から景気後退までの期間を確認すると、直近の景気後退期を除く過去3回の平均では、約2年2カ月を要していました。直近では、2019年8月に逆イールドが発生し、その6カ月後に景気後退局面を迎えました。かなり短期間で景気後退入りとなりましたが、これは直近の景気後退が、新型コロナウイルスの感染拡大という特殊要因によるためです。

米国株は直近を除き逆イールドから景気後退まで上昇傾向、当面はタカ派FRBの動向に要注意

次に、逆イールド発生から景気後退入りまでの期間におけるダウ工業株30種平均の動きを検証します(図表2)。直近を除く過去3回の期間で、ダウ工業株30種平均はいずれも2ケタの上昇となりました。しかしながら、直近については、逆イールドが発生した2019年8月から2020年2月の景気後退入りまでの期間、約3.8%下落しました。やはり、コロナの影響で、過去の傾向とは異なる動きになったと考えられます。

以上より、米国では逆イールドが発生すると、一定の期間を経て景気後退入りする可能性が高いと判断されます。ただ、直近のケースを除けば、逆イールド発生から景気後退入りまでは約2年2カ月の期間があり、その間、株価は上昇する傾向が確認されています。今回も、この傾向があてはまるとは限りませんが、少なくとも米景気をみる上では、タカ派的な姿勢を強めているFRBの政策の舵取りには注意が必要です。