ロシアに依存しない世界経済を織り込み始めた株式市場

2022年3月7日

●株式市場はロシアに依存しない世界経済の織り込みを開始、初期段階の不透明感が株安要因。

●株価は、短期的にロシア経済制裁による影響を大きく受けるが、その影響は中期的に緩和方向へ。

●長期的には1年程度で世界経済はロシアを除く新常態へ、株反転の時期は遠くないがリスクもある。

株式市場はロシアに依存しない世界経済の織り込みを開始、初期段階の不透明感が株安要因

ロシア軍のウクライナ攻撃が激しさを増すなか、ウクライナとロシアによる3回目の停戦協議が3月7日に行われる可能性がでてきました。ただ、依然として双方の主張の隔たりは大きく、早期の停戦合意は難しい状況にあるように思われます。日米欧の主要株価指数も不安定な動きが続いており、ロシアに対する経済制裁の長期化を想定しているように見受けられます。

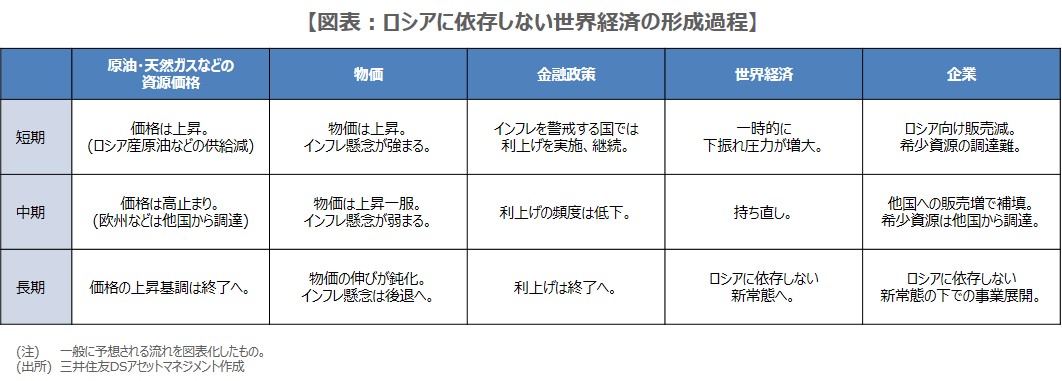

仮に経済制裁が長期化すれば、ロシアと各国との貿易取引や金融取引は先細りとなり、世界経済はロシアを除く新常態に移行していくことが予想されます。実際、足元の株式市場は、ロシアに依存しない世界経済を織り込み始めた公算が大きく、織り込み初期段階の不透明感が、株価の下押し圧力になっていると推測されます。そこで、以下、ロシアに依存しない世界経済がどのように形成されるのか、考えてみます(図表)。

株価は、短期的にロシア経済制裁による影響を大きく受けるが、その影響は中期的に緩和方向へ

まず、短期の時間軸で考えると、経済制裁によりロシアからの天然資源の供給が減少し、原油価格などの上昇が見込まれます。これはインフレ要因となるため、利上げで対処する場合、その国の需要は抑制されることになります。また、ロシア向けの輸出停止やロシアでの生産停止に踏み切る企業や、ロシアからの希少資源の調達が難しくなる企業も出てくると思われ、これらは個々の株価に反映されることになります。

中期の時間軸に移ると、天然資源の調達をロシアに依存してきた欧州諸国が代替先を見つけることで、ロシアからの供給不安が解消し、原油価格などの上昇一服が期待されます。これがインフレ鈍化につながれば、利上げを実施してきた国での利上げ頻度が低下し、景気は持ち直しやすくなります。また、企業については、ロシア向けの販売減を他国向けの販売増で補う動きや、希少資源を他国から調達する動きが予想されます。

長期的には1年程度で世界経済はロシアを除く新常態へ、株反転の時期は遠くないがリスクもある

長期の時間軸では、天然資源の価格がロシアの供給減を踏まえた水準で形成されるようになると、原油相場などの上昇基調は終了する可能性が高まります。これにより、インフレが一段と沈静化すれば、これまで利上げを実施してきた国での利上げも終了します。この局面で、景気は世界的に安定し、企業活動もロシアに起因する問題はおおむね解消する見通しとなることから、世界経済はロシアを除く新常態への移行が完了します。

これらの時間軸は、現時点でのロシアに対する経済制裁が維持された場合を想定しており、長期は早ければ1年程度と考えることができます。市場も同じ期間を想定すれば、株価反転のタイミングは遠くないと思われますが、経済制裁強化なら、時間軸が長期化し、反転時期も遅れます。市場は制裁強化のシナリオも意識しつつあるようで、まずはウクライナとロシア双方が協議を継続し、少しでも停戦に近づくことが待たれます。