ロシアへの経済制裁で懸念すべきはインフレか景気減速か

2022年3月2日

●停戦協議難航との見方や、インフレと景気への懸念から、足元の市場は原油高とリスクオフで反応。

●インフレと景気への懸念は、西側諸国がSWIFT排除の対象を絞り込むことによって、軽減が可能。

●また金融システム動揺の恐れも小さく、状況が急変しない限りFRBは今月利上げを開始、継続へ。

停戦協議難航との見方や、インフレと景気への懸念から、足元の市場は原油高とリスクオフで反応

3月1日の米国金融市場では、原油高とリスクオフ(回避)の動きが顕著にみられました。WTI原油先物価格は一時1バレル=106ドル78セントまで上昇し、約7年8カ月ぶりの高水準に達した一方、ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数はそろって大きく下落しました。また、米10年国債利回りも大幅に低下し、日本円や米ドルが対主要通貨で上昇しました。

これらの背景には、ロシアがウクライナへの攻撃を強めているため停戦協議は難航するとの見方や、ロシアへの経済制裁強化で原油高が一段と進行し、世界経済に深刻な影響が及ぶとの懸念があるように思われます。原油高はインフレ要因で、景気悪化と重なれば、金融緩和の巻き戻しを進める米国などでは金融政策の舵取りが難しくなります。そして、政策を巡る不透明感の強まりは、株価の重しとなります。

インフレと景気への懸念は、西側諸国がSWIFT排除の対象を絞り込むことによって、軽減が可能

西側諸国は先月、特定のロシアの銀行を国際銀行間通信協会(SWIFT)から排除することを決定しましたが、これによる原油など資源価格への影響は十分理解しています。そのため、ロシアからの資源供給が途絶えないよう、一部の銀行を排除対象から外すなど、いわゆる「抜け道」を設ける見通しです。原油高の地合いはしばらく続く公算が大きいと思われますが、今後公表されるSWIFT排除の対象範囲を冷静に確認する必要があります。

そして、資源だけでなく、ロシアの貿易取引が完全に停止してしまうと、世界経済にも相応に下押し圧力となるため、西側諸国はこの点も踏まえ、SWIFT排除の対象となるロシアの銀行を、慎重に選定していくとみられます。つまり、原油高によるインフレ懸念も、世界的な景気減速への懸念も、西側諸国がSWIFT排除の対象を絞り込むことによって、いくらか制裁緩和の格好になるものの、軽減することが可能であるといえます。

また金融システム動揺の恐れも小さく、状況が急変しない限りFRBは今月利上げを開始、継続へ

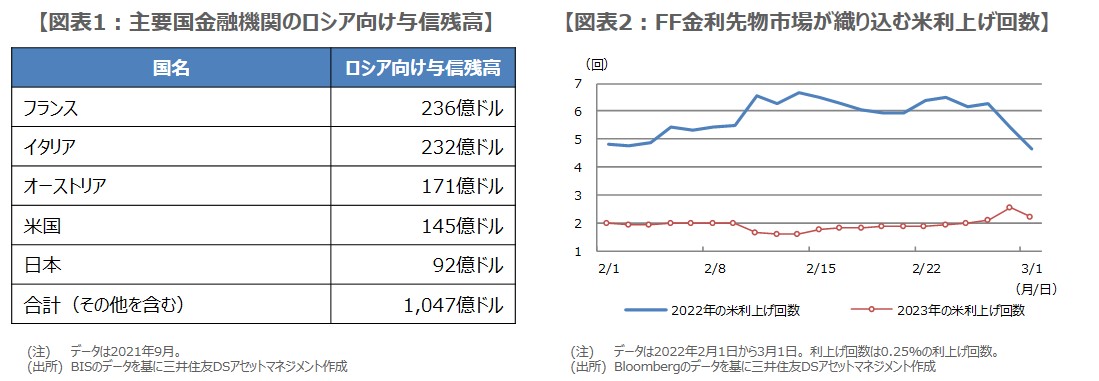

また、ロシアの一部銀行がSWIFTから排除されることで債務不履行に陥り、ロシア向けの与信残高が多い金融機関に損失が発生し、金融システムに動揺が広がるとの不安も、最近ではみられます。ただ、国際決済銀行(BIS)によると、2021年9月時点における主要国金融機関のロシア向け与信残高は1,047億ドル程度であり(図表1)、世界的に過剰流動性が存在している現状、金融システムが揺らぐリスクは小さいと思われます。

なお、フェデラルファンド(FF)金利先物市場では、このところ米利上げの織り込みが後退しつつあります(図表2)。ただ、前述の通り、SWIFT排除に関する西側諸国の配慮次第で、インフレと景気減速への懸念は軽減される余地があり、また、金融システム動揺の恐れも小さいとみられるため、米連邦準備制度理事会(FRB)は今月から利上げを開始し、よほど状況が急変しない限り、しばらく利上げ姿勢を維持する可能性が高いと考えています。