SWIFTからのロシア排除が株式市場に与える影響について

2022年2月28日

●西側諸国はロシアの一部銀行をSWIFTから排除し、ロシア中央銀行にも制裁を課すことを決定。

●ロシアの輸出は鉱物製品が全体の5割強を占めているがSWIFT排除で大きく影響を受けることに。

●SWIFT排除は一部銀行のため、ロシアの貿易は完全停止せず、株式市場に混乱回避の余地あり。

西側諸国はロシアの一部銀行をSWIFTから排除し、ロシア中央銀行にも制裁を課すことを決定

欧州連合(EU)の欧州委員会と、フランス、ドイツ、イタリア、英国、カナダ、米国の6カ国は2月26日、ロシアに対する追加経済制裁に関する共同声明を発表しました。具体的な制裁措置として、特定のロシアの銀行を国際銀行間通信協会(SWIFT)から排除することや、ロシア中央銀行が外貨準備を活用できないように制限を課すこと、などが示されました。

ロシアの銀行がSWIFTから排除されると、国際資金決済ができなくなるため、例えばロシアから欧州へのエネルギー供給が途絶えることも考えられます。そのため、当初はドイツなどに慎重論もみられましたが、排除の対象を一部の銀行とすることで、最終的に慎重派の国々は賛成に転じたとみられます。また、ロシア中央銀行への制裁は、外貨準備を原資とする通貨ルーブルの買い支えを抑制する狙いがあると思われます。

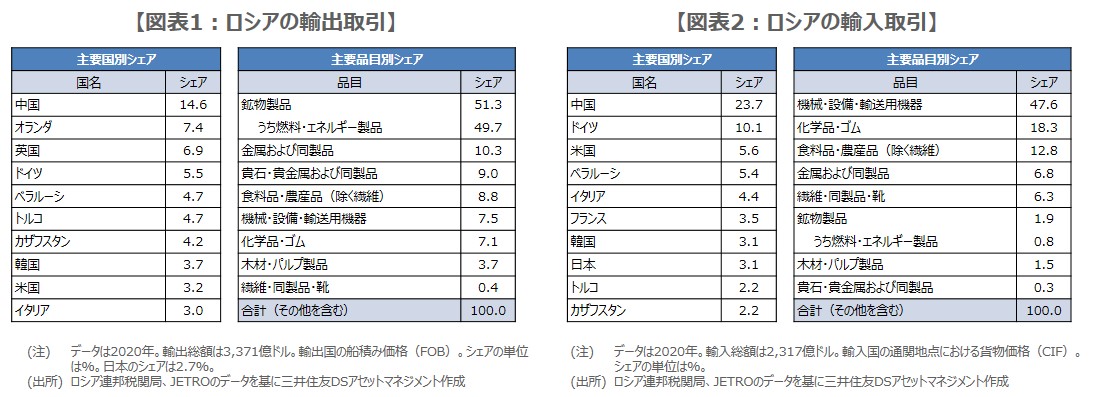

ロシアの輸出は鉱物製品が全体の5割強を占めているがSWIFT排除で大きく影響を受けることに

今回のSWIFT排除などにより、制裁の効果はかなり高まる見通しで、ロシアについては、経済成長率の低下や、株式、債券、通貨の下落が予想されます。なお、ロシアの貿易構造を確認すると、2020年の総輸出額は約3,400億ドルで、国別シェアは中国が14.6%と突出しており、次にオランダ(7.4%)、英国(6.9%)、ドイツ(5.5%)が続きます(図表1)。米国と日本については、それぞれ3.2%、2.7%程度です。

ロシアの輸出を品目別にみると、燃料・エネルギー製品を含む鉱物製品が51.3%を占めており、資源輸出に大きく依存した構造であることが分かります。一方、輸入については、2020年の総額は約2,300億ドル、国別シェアはやはり中国が23.7%とトップに位置しており、品目別では機械・設備・輸送用機器が47.6%を占めています(図表2)。SWIFT排除により、これらの貿易取引は、大きく影響を受けることになります。

SWIFT排除は一部銀行のため、ロシアの貿易は完全停止せず、株式市場に混乱回避の余地あり

次に、ロシアからの鉱物性燃料の輸入が多い国について、鉱物性燃料の輸入全体に占めるロシアのシェアを確認すると、オランダが17.1%、ドイツは15.1%、日本は6.1%となっています(2020年時点、以下同じ)。これらの国々は輸入元の分散が図られているものの、ポーランドは54.2%に達しており、ロシアからの鉱物性燃料の供給が不安定になった場合、経済への影響が懸念されます。

弊社は、ロシアの貿易取引が中国を除き完全に停止した場合、世界経済を1.28%ポイント下押すと試算しており、この場合、世界的な株式市場の混乱も予想されます。ただ、西側諸国は、SWIFT排除の対象銀行を絞り、貿易取引が完全停止にならないように配慮すると思われます。したがって、対象銀行が予想外に広がり原油急騰とならない限り、SWIFT排除による株式市場の深刻な混乱は、回避できる余地があるとみています。