実は早急に進めることが難しいFRBのバランスシート縮小

2022年2月21日

●市場の関心は利上げからバランスシート縮小へ、今回いくつかの想定のもと、シミュレーションを実施。

●縮小開始は6月を想定、縮小ペースはFOMC内での議論に基づき前回より速いペースを想定する。

●ただバランスシート縮小は、急ぐと前回のようにFF金利上昇の恐れがあり、時間をかけざるを得ない。

市場の関心は利上げからバランスシート縮小へ、今回いくつかの想定のもと、シミュレーションを実施

米金融政策の正常化に関する市場の関心は、利上げからバランスシート縮小に移行しつつあるように思われます。利上げについては、すでに複数の米連邦準備制度理事会(FRB)高官が開始時期やペースに言及していることから、フェデラルファンド(FF)金利先物市場では、3月に最初の利上げが実施された後、来年までに約8回の利上げ(利上げ幅は0.25%)が行われるとの見方が織り込み済みです。

一方、バランスシート縮小については、具体的な時期やペースに関する発言が、一部のFRB高官にはみられますが、まだ、FRBとしての明確なメッセージは発信されていない状況です。こうしたなか、市場では、バランスシート縮小は年央頃に開始されるとの予想が増えつつあります。そこで以下、バランスシート縮小について、いくつかの想定を行い、シミュレーションを実施します。

縮小開始は6月を想定、縮小ペースはFOMC内での議論に基づき前回より速いペースを想定する

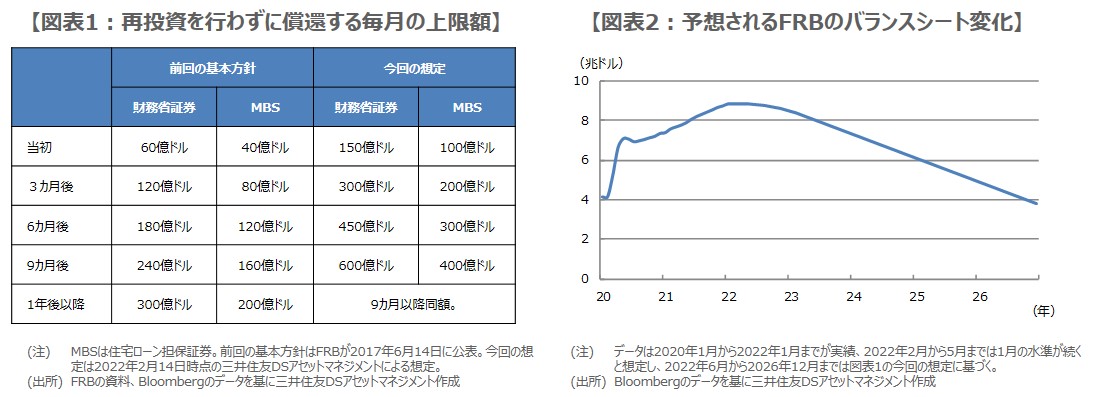

前回のバランスシート縮小は、2017年10月から2019年9月まで実施されました。バランスシート縮小の基本方針は、2017年6月に公表されていたため、同年10月実施の際、市場に大きな混乱はみられませんでした。基本方針では、財務省証券と住宅ローン担保証券(MBS)について、再投資を行わない金額の上限(バランスシート縮小の上限額)を設定し、3カ月ごとに引き上げる内容が示されました(図表1)。

なお、2022年1月に公表された、2021年12月分の米連邦公開市場委員会(FOMC)議事要旨では、多くの参加者がバランスシート縮小の適切なペースは前回の正常化時より速くなるだろうと判断していたため、今回は、前回よりもバランスシート縮小の上限額を大きく設定します(図表1)。これに基づくと、2022年6月からバランスシート縮小が開始された場合、FRBのバランスシートは図表2のように推移することになります。

ただバランスシート縮小は、急ぐと前回のようにFF金利上昇の恐れがあり、時間をかけざるを得ない

FRBのバランスシート規模は、2020年3月に量的緩和政策を再開する前、約4.2兆ドルでしたが、シミュレーションによると、この水準に戻るのは4年2カ月後の2026年8月となります。この時期を短縮するには、バランスシート縮小の上限額引き上げや、FRBによる保有資産の売却という方法がありますが、実は、バランスシートの早急な縮小は、かなり難しいといえます。

1月31日付レポートで解説した通り、バランスシート縮小が進むと準備預金が減少します。前回の縮小局面では、準備預金が急減し、短期金融市場に資金を出し渋る金融機関が増え、FF金利が急騰する場面もみられました。その結果、FRBは2019年9月にバランスシート縮小を終了し、翌月から短期国債の購入を再開しました。そのため、少なくとも現時点では、急速なバランスシート縮小への警戒は不要と考えます。