米雇用統計を受けた金融市場の反応を検証する

2022年2月7日

●1月米雇用統計の予想以上に強い内容に、市場は米金融政策正常化が一段と進むとの見方へ。

●FF金利先物市場は今年5回の利上げを織り込んだが、3月は依然0.25%の利上げ予想が優勢。

●ナスダックとS&P500は米利上げ前倒しの織り込みが進んでも上昇しており耐性がついてきた模様。

1月米雇用統計の予想以上に強い内容に、市場は米金融政策正常化が一段と進むとの見方へ

2月4日に発表された1月の米雇用統計では、非農業部門就業者数が前月から46万7,000人増となり、市場予想の12万5,000人増を大幅に上回りました。また、過去のデータが遡及改定され、2021年12月の19万9,000人増は51万人増へ、11月の24万9,000人増は64万7,000人増へ、それぞれ大きく上方修正されました。失業率は4.0%と、前月の3.9%から若干悪化したものの、今回の雇用統計は総じて強い内容となりました。

また、物価動向を見通す上で注目されていた平均時給については、前月比で0.7%増、前年比では5.7%増と、いずれも市場予想(順に0.5%増、5.2%増)を上回り、前月(同0.5%増、4.9%増)から伸びが加速しました。雇用者数の高い伸びと、賃金の上昇圧力が確認されたことにより、米連邦準備制度理事会(FRB)がもう一段、金融政策の正常化を急ぐとの見方が市場に広がりました。

FF金利先物市場は今年5回の利上げを織り込んだが、3月は依然0.25%の利上げ予想が優勢

2月4日時点におけるフェデラルファンド(FF)金利先物市場が織り込む米利上げ回数(0.25%の利上げ回数)をみると、2022年は前日の約4.9回から約5.4回に増加した一方、2023年は前日の約2.0回から変化はありませんでした。このように、FF金利先物市場では、利上げの前倒し実行の織り込みが一段と進み、2022年に5回の利上げは想定済みとなりました。

なお、3月開催の米連邦公開市場委員会(FOMC)における利上げ確率を確認すると、0.50%の利上げ確率は、2月4日時点で約34%と、前日の約14%から上昇しましたが、依然0.25%の利上げ見通しが優勢です(2月4日時点で約66%、前日約86%)。そのため、2月4日時点では、年内0.25%の利上げが、3、5、6、7月の会合で1回ずつ実施され、9、11、12月の会合の間に1回強実施される、という織り込みになっています。

ナスダックとS&P500は米利上げ前倒しの織り込みが進んでも上昇しており耐性がついてきた模様

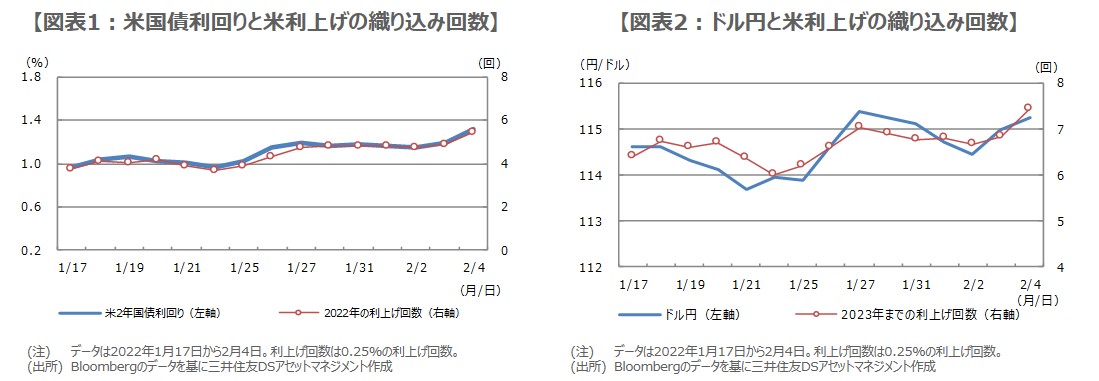

2022年2月3日付レポートでは、米2年国債利回りは2022年の織り込み回数との連動性が高く、ドル円は2023年までの織り込み回数(2022年と2023年の合計回数)との連動性が高いことを指摘しました。今回、米雇用統計の結果を受け、FF金利先物市場が織り込む米利上げ回数が増加したことから、やはり米2年国債利回りは上昇(図表1)、ドル円はドル高・円安が進行(図表2)、という反応になりました。

2月4日は、ダウ工業株30種平均が前日比小幅安となったものの、S&P500種株価指数とナスダック総合株価指数は上昇しており、利上げ前倒しの織り込みに対する株価の耐性がついてきたように思われます。また、米国株式市場の環境についても、期間10年の米期待インフレ率は2.4%台で安定する一方、米実質金利は緩和縮小を見越して上昇傾向にあるものの、依然マイナス圏にあり、決して悪い状況ではないと考えています。