2022年1月FOMCレビュー~株安の反応をどう解釈するか

2022年1月27日

●FOMC声明は3月利上げを示唆し、テーパリングの3月上旬終了を明示、いずれも市場の想定内。

●利上げペースは今後のデータ次第、バランスシート縮小は償還元本の再投資額で調整の方針に。

●パウエル発言で正常化前倒しの織り込みが進行、ただ、ある程度終えれば株価は落ち着く方向へ。

FOMC声明は3月利上げを示唆し、テーパリングの3月上旬終了を明示、いずれも市場の想定内

米連邦準備制度理事会(FRB)は、1月25日、26日に米連邦公開市場委員会(FOMC)を開催しました。今回は、①利上げの開始時期とその後の利上げ回数、②FRBのバランスシート縮小方針、この2点に関する手掛かりの有無が焦点でした。また、FOMC通過後、不安定な動きが続く株式市場が落ち着きを取り戻せるか、こちらも注目されていました。以下、それぞれについて詳しくみていきます。

まず、FOMC声明では、インフレ率が2%をはるかに上回っており、労働市場も強いことから、フェデラルファンド(FF)金利の誘導目標レンジを引き上げることが、まもなく適切になるとの見方が示され、次回3月の会合での利上げ開始が示唆されました。また、量的緩和の縮小(テーパリング)は、3月上旬の終了が決定されました。ただ、これらの内容は、市場で想定されていました。

米利上げペースは今後のデータ次第、バランスシート縮小は償還元本の再投資額で調整の方針に

次に、パウエル議長の記者会見では、毎回のFOMCで利上げを行う可能性についての質問に対し、パウエル議長は、適切な政策金利の道筋を予測することは難しく、現時点では何も決定しておらず、今後のデータ次第と述べました。また、足元の経済は、前回利上げを開始した2015年当時よりも強く、このことは、政策を適切なペースで調整する上で、重要な意味を持つとの見解を示しました。

また、パウエル議長はバランスシートの縮小について、前回縮小を開始した時よりも、バランスシートの規模は大きく、保有国債の満期も短く、経済は強いため、縮小ペースは前回よりも速くなると述べました。また、今回は、バランスシート縮小に関する原則が文書で公表され、バランスシート縮小は利上げ後に開始されること、縮小は償還元本の再投資額を調整する形で実施されること、などが確認されました。

パウエル発言で正常化前倒しの織り込みが進行、ただ、ある程度終えれば株価は落ち着く方向へ

以上より、利上げについては3月開始が示唆されたものの、パウエル議長から、その後はデータ次第、足元の経済は強い、という見解が示されたため、市場は毎会合の利上げを意識する結果となりました。また、バランスシートの縮小については、国債の売却による急速な縮小は避けられる見通しとなったものの、詳細な情報は次回以降の会合待ちということになりました。

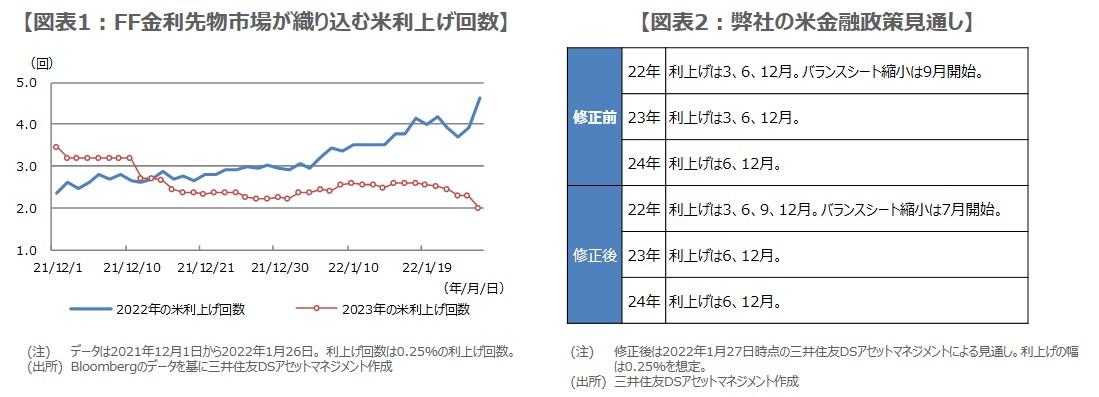

パウエル議長の意図は、経済状況に応じて機動的に政策判断を行う、というものと推測されますが、市場は金融政策正常化の前倒しを織り込み(図表1)、米国株は下落、米10年国債利回りは上昇、米ドルは対主要通貨で上昇となりました。弊社も米金融政策の見通しを修正しましたが(図表2)、前倒しの織り込みをある程度終えてしまえば、株式市場は徐々に落ち着きを取り戻す可能性が高まると考えています。