日本円の実質実効為替レート

2022年1月13日

●実質実効為替レートとは貿易量や物価水準を基に算出された通貨の実力を測る総合的な指標。

●円の実質実効為替レートは1970年から1995年にかけて上昇し、足元まで下落傾向が継続中。

●日本円の現状水準は、外貨建て金融資産の保有や幅広い通貨の選択を検討する材料になろう。

実質実効為替レートとは貿易量や物価水準を基に算出された通貨の実力を測る総合的な指標

今回のレポートでは、日本円の実質実効為替レートについて考えます。実質実効為替レートとは、ドル円やユーロ円など、特定の2通貨間の為替レートでは捉えられない、相対的な通貨の実力を測るための総合的な指標です。具体的には、日本円と、対象となる全通貨(米ドルやユーロなど)との2通貨間為替レートについて、貿易額などで計った相対的な重要度でウエイト付けし、さらに、それぞれの物価変動分を調整して集計・算出したものです。

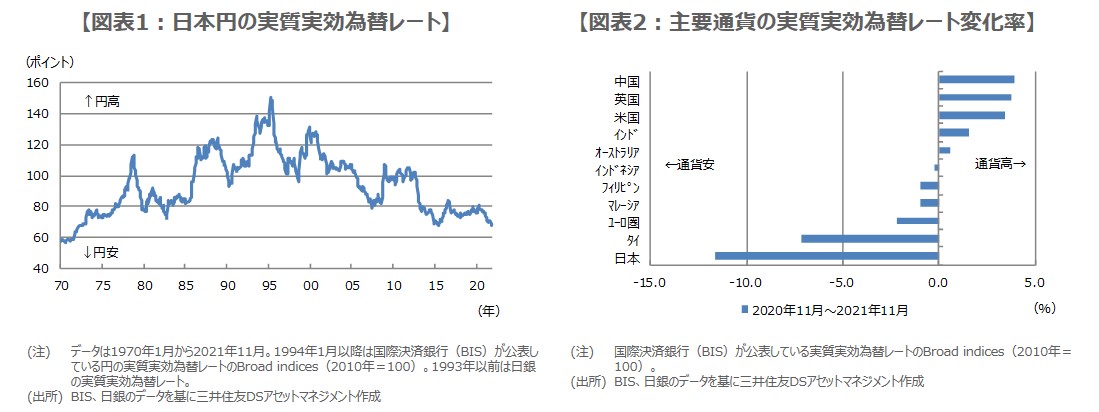

日本円の実質実効為替レートの長期的な推移は図表1の通りです。データは、国際決済銀行(BIS)が公表しているBroadベースの実質実効為替レート(約60カ国・地域で使用されている通貨を基に算出)で、1993年以前は日銀のデータを使用しています。これをみると、日本円の実質実効為替レートは1970年から1995年にかけて上昇(円高)傾向が続き、その後は下落(円安)傾向に転じていることが分かります。

円の実質実効為替レートは1970年から1995年にかけて上昇し、足元まで下落傾向が継続中

1970年から1995年にかけて、日本円の実質実効為替レートが上昇したのは、①日本の貿易黒字の大幅な拡大(1970年代後半)、②プラザ合意によるドル高是正(1985年9月)、③日米貿易摩擦問題の深刻化(1990年代前半)などが主因と考えられます。これらによって、日本円はかなり長い期間にわたり、主要通貨に対して実力以上の高い評価が続いたと推測されます。

しかしながら、1995年以降、日本円の実質実効為替レートは下落に転じ、足元まで下落傾向が続いています。この動きは、国内要因によるところが大きいと思われ、具体的には、バブル崩壊後、日本円の強さが国内の景気低迷とデフレ長期化の一因となり、結果的に、日本円の実力以上に高い評価が修正され、実質実効為替レートの下落につながったとみられます。

日本円の現状水準は、外貨建て金融資産の保有や幅広い通貨の選択を検討する材料になろう

なお、日本円の実質実効為替レートは、2021年11月時点で67.79ポイントとなっています。67ポイント台は、直近で2015年6月にもつけていますが、おおよそ1972年の水準です。ただ、これをもって「日本円は安い」というよりも、前述の通り、過去の高すぎる評価からの修正を経ているため、「日本円は約50年ぶりに元の水準に戻った」という方が、適切のように思われます。

主要通貨の実質実効為替レートについて、過去1年間の変化率をみると、日本円の下落率が突出しています(図表2)。また、日本円の実質実効為替レートは、1970年や1971年に50ポイント台をつけているため、さらなる円安方向への動きも見込まれます。これらの点は、投資の観点から、外貨建て金融資産の保有や、幅広い通貨の選択を検討する材料になると考えます。