2022年の中国経済見通し

2021年12月28日

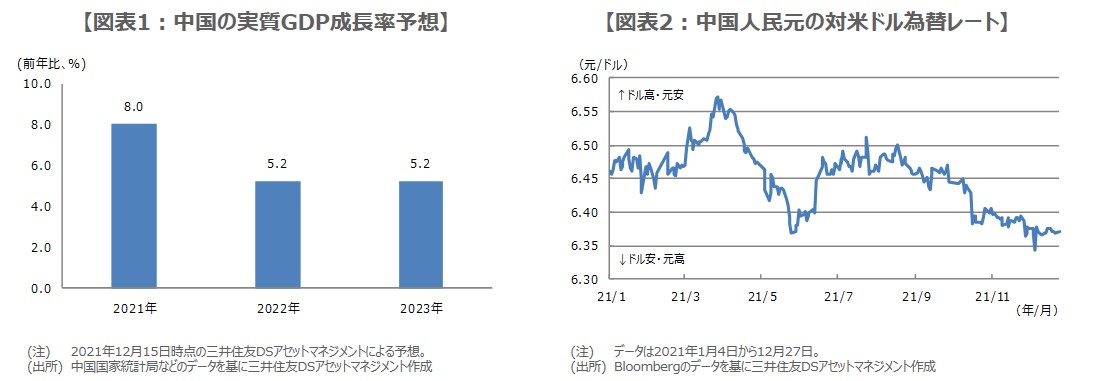

●実質GDP成長率は21年が前年比で+8.0%、22年は同+5.2%、23年は同+5.2%を予想。

●積極的な財政政策と穏健な金融政策は継続、年明け以降の経済指標が低調なら追加緩和も。

●当局は1ドル=6.35元を警戒水準とし、急激な元高を容認しない一方、緩やかな元安は容認か。

実質GDP成長率は21年が前年比で+8.0%、22年は同+5.2%、23年は同+5.2%を予想

中国経済の現状を確認すると、輸出と生産は持ち直しているものの、消費と投資が足踏み状態となっています。消費については、新型コロナウイルスの新規感染者を徹底的に抑え込む「ゼロコロナ」政策によって、サービス消費は低調である一方、高額商品など財の売れ行きは好調です。住宅需要は持ち直し、労働市場はほぼ正常化しつつあることから、循環的な景気の方向性は上向きと推測されます。

2021年12月8日から10日に開催された中央経済工作会議では、2022年の最重要課題として「成長率の安定」が強調されました。中国政府は、中国の潜在成長率をおおむね5%~6%と認識していることから、2022年から2025年の成長率を5%台前半程度の安定した水準に誘導すると思われ、実質GDP成長率は、2021年が前年比+8.0%、2022年は同+5.2%、2023年は同+5.2%を想定しています(図表1)。

積極的な財政政策と穏健な金融政策は継続、年明け以降の経済指標が低調なら追加緩和も

構造改革については、2022年も続く見通しですが、9月の電力規制のような、景気に対して大きなショック性のある政策は見送られると思われます。また、財政政策については、積極方針を維持するものの、大型の景気対策は組まず、金融政策については、穏健な政策を通じて流動性の供給は継続するものの、行き過ぎた緩和観測は容認しない方針にあると考えています。

なお、中国人民銀行(中央銀行)は12月20日、期間1年の最優遇貸出金利(LPR、ローンプライムレート)を3.85%から3.80%へ引き下げました。また、12月24日に貨幣政策委員会を開催し、政策ツールの積極的な活用を示唆しました。そのため、仮に2022年1月、2月の経済指標が弱めの内容となれば、2月下旬か3月上旬に、中期貸出制度(MLF)における期間1年の金利や、期間7日のリバースレポ金利の引き下げが予想されます。

当局は1ドル=6.35元を警戒水準とし、急激な元高を容認しない一方、緩やかな元安は容認か

人民元に目を向けると、2021年の年初はドル高・元安が進み、3月30日には1ドル=6.5718元水準(終値ベース、以下同じ)をつけました(図表2)。しかしながら、その後はドル安・元高方向に反転し、12月8日には1ドル=6.3443元水準に達しています。元高が進行するなか、中国人民銀行は12月9日、市中銀行から強制的に預かる外貨の預金準備率について、12月15日より7%から9%へ引き上げることを決定しました。

中国人民銀行は、元高進行で5月28日に1ドル=6.3685元水準をつけた後、5月31日にも外貨の預金準備率を引き上げています(6月15日より5%から7%へ引き上げ)。人民元の対米ドル為替レートは、米ドルの方向性に大きく影響を受ける傾向がありますが、中国人民銀行はこの先、1ドル=6.35元を警戒水準として、急激な元高を容認しない一方、緩やかな元安は容認する公算が大きいとみています。