2022年の米国経済見通し

2021年12月23日

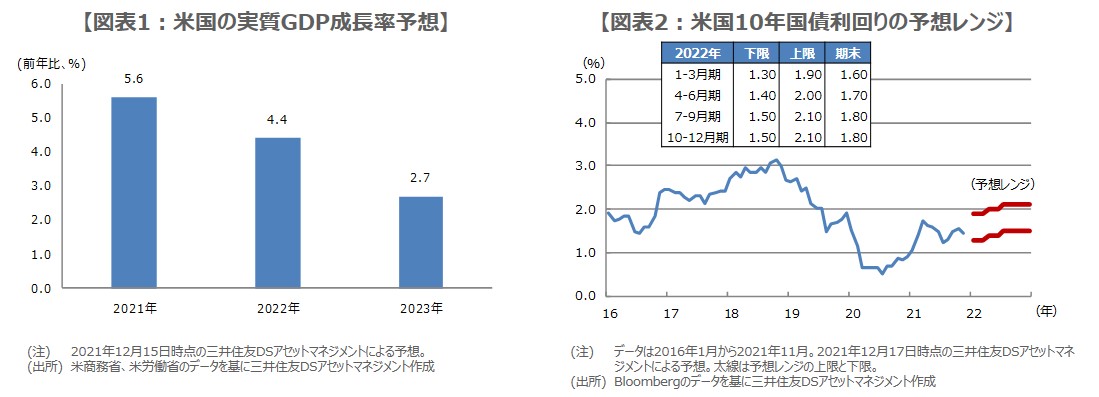

●実質GDP成長率は21年が前年比で+5.6%、22年は同+4.4%、23年は同+2.7%を予想。

●物価は2022年後半にはかなり落ち着いた状態へ、2022年は6月、9月、12月の利上げを予想。

●民主党内の内紛で歳出法案成立が遅れ、中間選挙も苦戦の予想、バイデン政権の動向に注意。

実質GDP成長率は21年が前年比で+5.6%、22年は同+4.4%、23年は同+2.7%を予想

米国経済の現状を確認すると、2021年10-12月期は、消費を中心に景気が上向きつつあるものの、人手不足や物流障害による供給制約から、そのペースは緩やかなものにとどまっています。こうしたなか、米国では新型コロナウイルスの新たな変異型である「オミクロン型」の感染が広がっており、2022年1-3月期の米国経済に、若干の影響が生じる可能性が高まっています。

ただ、ワクチンの追加接種や治療薬の開発が進むことで、オミクロン型の感染拡大リスクは抑制されるとみています。また、足元では供給制約が徐々に緩和され始めていることもあり、2022年の米国経済は、通年でみれば底堅い推移が続くと思われます。なお、実質GDP成長率は、2021年が前年比+5.6%、2022年は同+4.4%、2023年は同+2.7%を想定しています(図表1)。

物価は2022年後半にはかなり落ち着いた状態へ、2022年は6月、9月、12月の利上げを予想

米国では、物価の高止まりが続いていますが、主因は原油と自動車の価格上昇です。ただ、すでにWTI原油先物価格は上昇が一服し、自動車価格上昇のきっかけとなった半導体不足も解消しつつあります。そのため、米国の物価は、2022年後半にはかなり落ち着いた状態になっていると思われ、個人消費支出(PCE)物価指数は、2021年が前年比+3.8%、2022年は同+3.1%、2023年は同+2.0%を予想しています。

次に、米国の金融政策について、弊社は量的緩和が2022年3月に終了した後、6月に最初の利上げが実施されるとみています。その後は、9月と12月に追加利上げが行われ、2022年の利上げは計3回になると考えています。米連邦準備制度理事会(FRB)は、物価動向をにらみ、景気の腰を折らないよう慎重に金融政策の正常化を進めると思われ、バランスシートの縮小開始は2023年6月を想定しています。

民主党内の内紛で歳出法案成立が遅れ、中間選挙も苦戦の予想、バイデン政権の動向に注意

金融政策の正常化が進むにつれ、2022年の米10年国債利回りは、緩やかに水準を切り上げる見通しです。弊社の予想通り、2022年6月以降、四半期毎のペースで利上げが実施されれば、市場は将来的なバランスシート縮小を徐々に意識すると思われます。米10年国債利回りは時間の経過とともに1%台後半へ向かい、2022年12月末における米10年国債利回りは、現時点で1.8%を予想しています(図表2)。

なお、米国では現在、民主党内の内紛で、歳出法案の成立が遅れています。弊社は1.75兆ドル規模での成立を想定しており、仮に不成立なら、2022年の実質GDP成長率は0.4%ポイント、2023年は0.1%ポイント、低下する見通しです。また、2022年11月の中間選挙では、共和党が下院で勝利するとの見方も増えています。2022年はバイデン政権を巡る動きにも注意が必要と思われます。