改めて考える米金融政策の行方と市場への影響

2021年12月17日

●今回のFOMCではパウエル議長発言などから金融政策の先行きに関する手掛かりが多く示された。

●利上げは2022年6月が初回となり、利上げ回数は3回を予想、資産縮小は2023年6月開始へ。

●前回の正常化局面で市場の大きな混乱は回避、市場の信頼を得るカギは、丁寧な対話の継続。

今回のFOMCではパウエル議長発言などから金融政策の先行きに関する手掛かりが多く示された

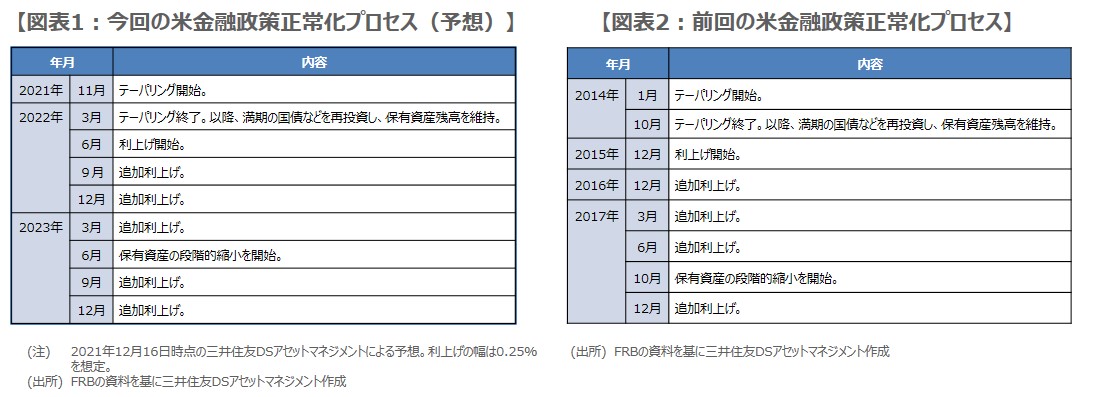

今回のレポートでは、12月14日、15日に開催された米連邦公開市場委員会(FOMC)の結果を踏まえ、米金融政策の先行きを展望し、市場への影響について考えてみます。まず、米金融政策について、今回の会合で確認された点を整理すると、量的緩和は2022年3月に終了する見通しとなり、パウエル議長は量的緩和終了まで利上げはせず、量的緩和を終えてから利上げまでの期間はそれほど長くないとの見解を示しました。

また、政策金利水準の分布図(ドットチャート)では、FOMCメンバー18人のうち10人が、2022年に3回の利上げ(0.25%)を予想していることが示されました。そして、米連邦準備制度理事会(FRB)が保有する国債などの資産縮小に関し、パウエル議長は今回初めて議論したことを明かし、今後も協議が続くと述べ、さらに前回のサイクルと今回は状況が違うことも示唆しました。

利上げは2022年6月が初回となり、利上げ回数は3回を予想、資産縮小は2023年6月開始へ

以上より、米金融政策のプロセスは、図表1の通り進むものと考えられます。すなわち、2022年3月に量的緩和が終了し、利上げまでの期間はそれほど長くないとする前述のパウエル議長発言から、同年6月に最初の利上げが予想されます。その後の利上げペースは、物価や雇用情勢次第ですが、現時点では四半期毎を想定し、2022年の利上げ回数は、ドットチャートと同じ3回となる見通しです。

2023年は、6月にFRBの資産縮小が始まると予想します。これは、量的緩和の終了(2022年3月予定)から1年3カ月後、最初の利上げ(2022年6月予想)から1年後のタイミングです。なお、前回の資産縮小の開始(2017年10月)は、量的緩和の終了(2014年10月)から3年後、最初の利上げ(2015年12月)から1年10カ月後のタイミングでした(図表2)。

前回の正常化局面で市場の大きな混乱は回避、市場の信頼を得るカギは、丁寧な対話の継続

このように、資産縮小は前回よりも早く開始されるとみていますが、これについては、12月6日付レポートで触れた通り、今回のコロナ・ショックでは、リーマン・ショックと異なり、金融市場の機能は大きく毀損しておらず、深刻な信用収縮も発生していないことが大きいと考えます。パウエル議長は前述の通り、前回のサイクルと今回は状況が違うことを示唆しましたが、恐らくこの点を勘案しているものと思われます。

最後に市場への影響を考えます。前回の米金融政策正常化局面における主要株価指数の動きは9月2日付レポートで、主要通貨の動きは9月3日付レポートで、それぞれ解説していますが、主要株価指数は総じて堅調に推移し、米ドルはほぼ全面高となったものの、新興国市場の混乱は避けられました。今回は、コロナ禍で物価が高止まるなか、難しいかじ取りとなりますが、市場の信頼を得るカギは、やはり丁寧な対話の継続と考えます。