米量的緩和の早期終了でも市場への影響は限定される可能性

2021年12月6日

●市場では11月の米失業率低下を踏まえ、やはりテーパリングのペースは加速との声が多く聞かれた。

●そもそも量的緩和は、金融市場の機能が毀損された場合に政策金利の緩和効果を助ける政策。

●今回機能の毀損はなく量的緩和は役割をほぼ終えたため早期終了でも市場への影響は限定的。

市場では11月の米失業率低下を踏まえ、やはりテーパリングのペースは加速との声が多く聞かれた

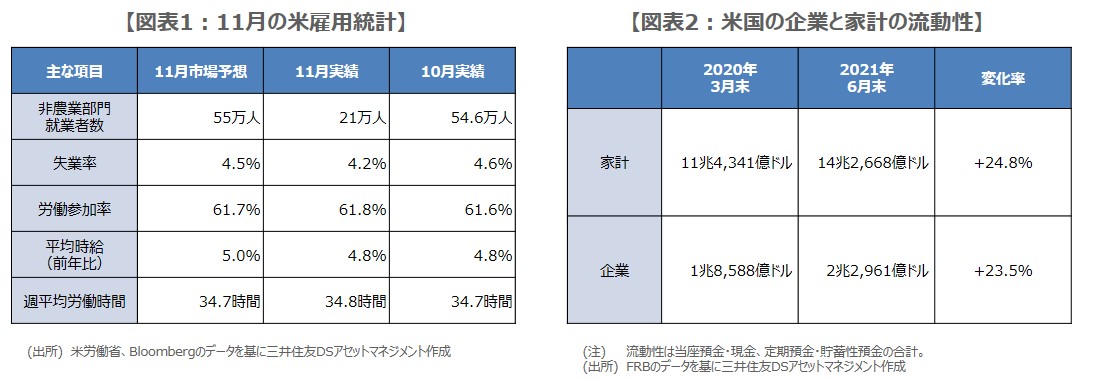

12月3日に発表された11月の米雇用統計では、事業所調査に基づく非農業部門の就業者数は大きく伸び悩んだ一方、家計調査に基づく失業率や労働参加率は改善がみられました(図表1)。今回は、米労働市場に関する判断が難しい結果となりましたが、市場では、失業率の低下を踏まえて、量的緩和の縮小(テーパリング)ペースは加速するとの声が多く聞かれました。

米連邦準備制度理事会(FRB)は、量的緩和政策により、国債を800億ドル、住宅ローン担保証券(MBS)を400億ドル、毎月購入していました。しかしながら、11月2日、3日の米連邦公開市場委員会(FOMC)において、11月から国債は100億ドル、MBSは50億ドル、毎月の購入額を減らすことが決定されました。次回12月14日、15日のFOMCでは、さらに購入額を減らす検討がなされる見通しです。

そもそも量的緩和は、金融市場の機能が毀損された場合に政策金利の緩和効果を助ける政策

市場では、テーパリングのペースが加速することに対し、警戒を強める向きもみられますが、ここで改めて量的緩和政策の役割を考えてみます。金融政策の波及経路は一般に、銀行間の翌日物金利が出発点となります。市場参加者が将来にわたって翌日物金利の変動を予想した場合、より期間の長い金利が変動し、これが企業や家計の支出行動や銀行の与信行動などを変化させ、経済活動に影響を与えることになります。

伝統的な金融政策では、政策効果がこのような形で波及しますが、それにはまず、金融市場が十分に機能していることが前提となります。非伝統的金融政策の1つである量的緩和政策は、金融市場の機能が毀損された場合において、中央銀行自らが国債などの購入を通じてその機能を補完し、政策金利が本来持つ緩和効果の実現を助けることを目的とする政策です。

今回機能の毀損はなく量的緩和は役割をほぼ終えたため早期終了でも市場への影響は限定的

2008年のリーマン・ショックに起因する金融危機では、金融機関が巨額の損失を抱え、深刻な信用収縮が発生し、金融市場の機能が大きく毀損しました。そのため、当時の量的緩和は金融機関への流動性供給に主眼が置かれました。一方、今回のコロナ・ショックでは、信用収縮は発生せず、金融市場の機能も大きく毀損した訳ではありません。そのため、今回の量的緩和は金融機関の融資を通じた家計や企業への流動性供給に主眼が置かれました。

家計と企業の流動性について、2020年3月末と2021年6月末の残高を比較すると、いずれも20%超増加しています(図表2)。量的緩和や政府の現金給付は一定程度、成果をあげており、今回の量的緩和の役割は大方終了したと考えられます。量的緩和が早目に終わっても、それは直ちに利上げを意味するものではなく、また、FRBのバランスシート規模は当面維持される見通しであることから、金融市場への影響は限定的と思われます。