パウエルFRB議長再任へ~米金融政策の舵取りはどうなるか

2021年11月24日

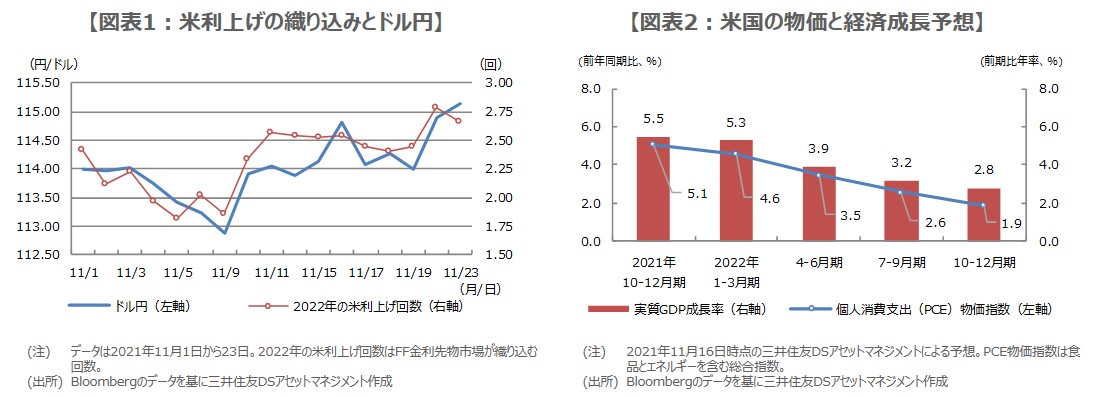

●FRB議長と副議長の人事を受け、市場で米利上げの織り込みが進み、ドル円は115円台を回復。

●米金融政策の正常化ペースが速まるとの見方が強いが、米物価上昇はほぼコロナに起因するもの。

●弊社は米物価の伸びは次第に鈍化するとみており米利上げは来年10-12月期に1回を予想する。

FRB議長と副議長の人事を受け、市場で米利上げの織り込みが進み、ドル円は115円台を回復

ホワイトハウスは11月22日、バイデン米大統領が米連邦準備制度理事会(FRB)のパウエル議長を再任し、ブレイナード理事を副議長に指名する方針を決めたと発表しました。パウエル議長とブレイナード理事はその後、ホワイトハウスで会見を行い、パウエル議長は持続的な物価の上昇が定着しないようツールを活用すると明言し、ブレイナード理事も物価の押し下げを政策の中心に据えることを表明しました。

これを受け、同日のフェデラルファンド(FF)金利先物市場が織り込む2022年の米利上げ回数(0.25%の利上げ回数)は約2.8回となり、前営業日の約2.4回から増加しました(図表1)。米利上げの織り込みが進んだことで、米10年国債利回りは上昇、ドル円はドル高・円安で反応しました。ドル円については、翌23日もドル高・円安が進行し、1ドル=115円台をつけています。

米金融政策の正常化ペースが速まるとの見方が強いが、米物価上昇はほぼコロナに起因するもの

市場は、今回のFRB人事によって、米金融政策の正常化ペースは速まると考えている模様で、また、物価については、高止まりの長期化、あるいは、一段の上昇を想定しているように思われます。つまり、米金融政策に関する市場の予想は、現時点でかなりタカ派的ともいえます。そこで、以下、このような市場の見方は合理的なのか、行き過ぎなのかについて考えてみます。

米国における足元の物価上昇は、ほぼコロナの感染拡大に起因するものと考えられます。すなわち、コロナの感染拡大で働き手が労働市場から退避→物流や工場などでの人手不足→物流の停滞や原材料不足→人件費や原材料価格上昇→財・サービス価格への転嫁→物価上昇、という流れです。したがって、コロナの感染が落ち着き、働き手が労働市場に戻ってくれば、物価の伸びは次第に鈍化する可能性は高いとみています。

弊社は米物価の伸びは次第に鈍化するとみており米利上げは来年10-12月期に1回を予想する

つまり、コロナの感染拡大に起因する物価上昇は、少なくとも連続利上げで対処する問題ではないため、この点を踏まえれば、FF金利先物市場での米利上げの織り込みは、やや行き過ぎのように思われます。米国の物価と経済成長に関する弊社見通しは図表2の通りで、2022年10-12月期に物価は2%近辺へ低下し、実質GDP成長率は2%台後半に落ち着くと予想しています。

米利上げの時期は2022年10-12月期を見込んでいますが、物価次第では7-9月期の実施も想定されます。なお、2022年の利上げは、期待インフレ率の抑制を主眼とし、1回だけにとどまるとみています。そのため、市場の利上げ予想は行き過ぎと判断されますが、利上げ予想を早期に前倒して織り込む市場の動き自体は合理的なものであり、また、行き過ぎが確認されれば早期に予想を修正することも、市場の合理的な動きといえます。