東芝などにみられる会社分割の動きについて

2021年11月15日

●米国ではGEやJ&Jが、日本では東芝が、会社を主要な事業ごとに分割する方針を相次いで発表。

●このような会社分割決断の背景には、コングロマリットディスカウントという問題があったと推測される。

●東芝が成功事例となり国内産業の新陳代謝が進めば海外投資家の日本株見直しにつながろう。

米国ではGEやJ&Jが、日本では東芝が、会社を主要な事業ごとに分割する方針を相次いで発表

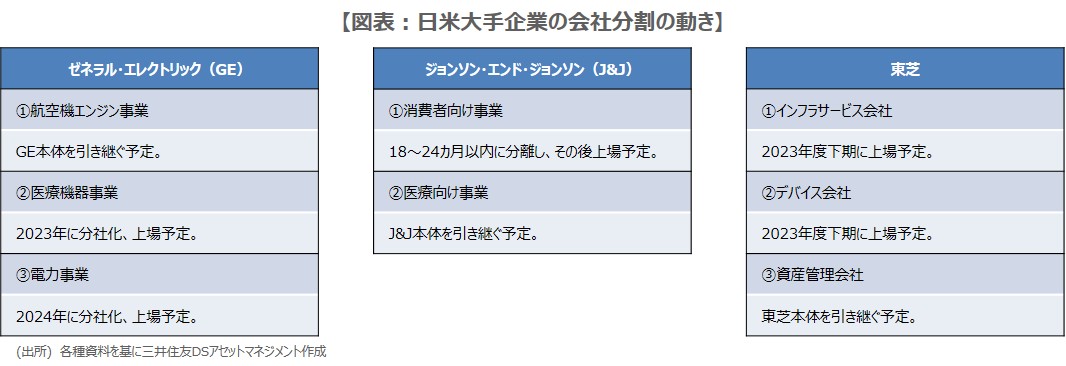

このところ、大手企業による会社分割の動きが続いています(図表)。米国ではゼネラル・エレクトリック(GE)が11月9日、会社を「航空機エンジン事業」、「医療機器事業」、「電力事業」に3分割することを発表しました。また、ジョンソン・エンド・ジョンソン(J&J)も11月12日、会社を日用品や市販薬を含む「消費者向け事業」と、処方薬や医療機器などの「医療向け事業」に2分割すると発表しました。

一方、日本でも東芝が11月12日、会社を「インフラサービス会社」、「デバイス会社」、「資産管理会社」に3分割すると発表しました。インフラサービス会社とデバイス会社は、新会社として2023年度下期の上場を目指す一方、東芝本体は資産管理会社として存続し、半導体大手のキオクシアホールディングスや、POS(販売時点情報管理)システムを手掛ける東芝テックの株式などを保有することになります。

このような会社分割決断の背景には、コングロマリットディスカウントという問題があったと推測される

このような会社分割の動きは、米国では化学大手のダウ・デュポンや電子商取引(EC)大手のイーベイなどの先例がありますが、日本では、大手企業が会社を完全に分割し、それぞれを上場させるスキームは初めてとなります。なお、傘下に性格の異なる複数事業を持つ企業が、各事業に適切な経営判断ができていない場合、その企業の価値は、事業ごとの価値合計に比べ、過小評価されることがあります。

これを「コングロマリット(複合企業)ディスカウント」といいますが、GEやJ&J、東芝が会社分割を決断した背景には、このような問題があったのではないかと推測されます。なお、会社分割の効果としては、一般に、①「経営の独立」、②「資本の独立」、③「上場の独立」によって、分割する会社と分割される会社、双方とも企業価値の向上が期待されるという点が挙げられます。

東芝が成功事例となり国内産業の新陳代謝が進めば海外投資家の日本株見直しにつながろう

具体的には、①の「経営の独立」により、分割する会社は中核事業に専念できる一方、分割される会社は迅速な意思決定ができる利点があります。また、②の「資本の独立」により、第三者は、分割する会社か分割される会社の、どちらか一方のみに出資することが容易になります。そして、③の「上場の独立」により、分割する会社はコングロマリットディスカウントを解消し、分割される会社は新たな投資家を引き付けることが期待されます。

近年、グローバルな経営環境は、デジタル化や脱炭素化の動きが加速するなか、著しく変化しており、複合企業による会社分割の流れは今後も続くことが予想されます。とりわけ国内では、初めてのスキームとなる東芝の今後の動向に注目が集まります。東芝が成功事例となり、後に続く企業が増えれば、日本全体で産業の新陳代謝が進む可能性が高まるため、海外投資家が日本株を見直す1つのきっかけになることも考えられます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。