2021年11月FOMCレビュー~焦点はすでに利上げ開始時期へ

2021年11月5日

●テーパリング開始決定は想定済みで市場の焦点は物価と利上げ開始時期に関する当局の見解。

●声明で物価上昇は一時的としつつ表現を微修正、パウエル議長は、利上げは時期尚早との判断。

●パウエル議長の発言から利上げは2022年後半辺りの可能性、ただし市場はすでに織り込み済み。

テーパリング開始決定は想定済みで市場の焦点は物価と利上げ開始時期に関する当局の見解

米連邦準備制度理事会(FRB)は、11月2日、3日に米連邦公開市場委員会(FOMC)を開催し、市場の予想通り、ゼロ金利政策を維持する一方、量的緩和の縮小(テーパリング)について11月からの開始を決定しました。テーパリングの開始により、国債は100億ドル、住宅ローン担保証券(MBS)は50億ドル、それぞれ毎月の購入額が減少していくことになります。

ただ、これらテーパリングの開始時期や資産購入の減額ペースについては、10月13日に公表されたFOMCの議事要旨(9月21日、22日開催分)で、すでに議論が確認されていたため、市場の想定内のものでした。むしろ今回のFOMCでは、物価と利上げ開始時期に関し、FOMC声明やパウエル議長の記者会見で、どのような見解が示されるかに、市場の焦点が集まっていました。

声明で物価上昇は一時的としつつ表現を微修正、パウエル議長は、利上げは時期尚早との判断

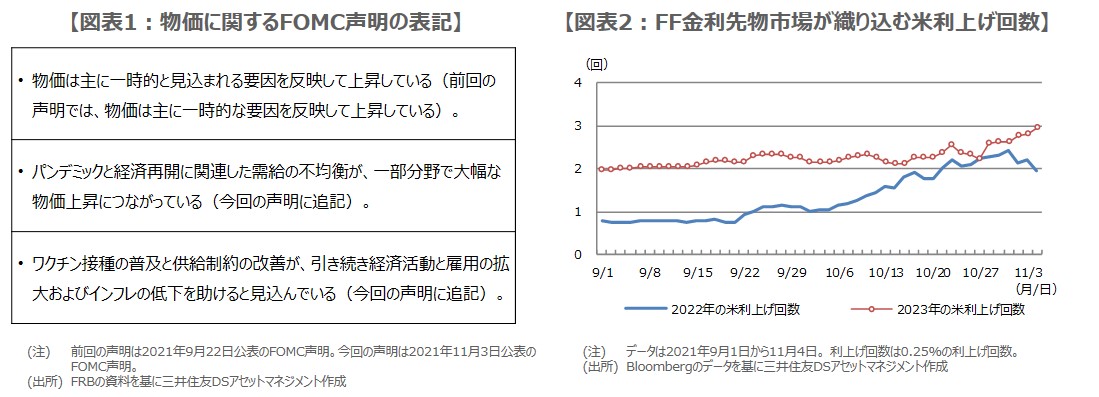

FOMC声明における物価の表記は、前回「主に一時的な要因を反映して上昇している」というものでした。今回は、物価の高止まりが続いている現状を踏まえ、「主に一時的と見込まれる要因を反映して上昇している」に若干修正されました(図表1)。ただ、同時に、物価が上昇している背景と今後の物価見通しについての説明が、FOMC声明に追記されました。

なお、利上げについては、パウエル議長がFOMC後の記者会見で見解を示しました。記者会見において、市場で来年の利上げが予想されていることについて問われると、今回のFOMCの焦点はテーパリングであり、利上げではないとした上で、雇用者数と労働参加率の両面において最大雇用に達しているとはいえないと述べ、今はまだ利上げを実施する時期とは考えていないと明言しました。

パウエル議長の発言から利上げは2022年後半辺りの可能性、ただし市場はすでに織り込み済み

なお、パウエル議長は記者会見において、コロナの感染拡大が収まれば、供給制約が和らぎ、雇用も拡大して物価の伸びも鈍化するとの見方を示し、その時期は2022年4-6月期か7-9月期と指摘しました。また、最大雇用は2022年後半には実現するかとの質問に対し、2021年のような雇用情勢の改善が続けば達成できるだろうと回答しました。つまり、利上げ時期は今ではなく、2022年後半辺りを念頭に置いている様子がうかがえます。

今回のFOMCでは、物価の高止まりは一時的で、利上げは時期尚早という、従来の見解が確認されましたが、将来的な利上げ時期についての示唆がありました。なお、フェデラルファンド(FF)金利先物市場が織り込む0.25%の米利上げ回数は、2022年が約2回、2023年は約3回となっています(図表2)。利上げの織り込みが相当進んでいるため、今後、FOMCが多少タカ派に傾いても、市場の混乱は回避可能と思われます。