金融所得課税と1億円の壁

2021年10月7日

●足元で続く日経平均の下落は岸田氏が掲げる金融所得課税の見直しを嫌気した反応との声も。

●金融所得税率が一律のため年間所得1億円超で所得税負担率が低下する1億円の壁が発生。

●金融所得課税の見直しは、株安要因の1つと思われるが、市場では冷静な物色の動きもみられる。

足元で続く日経平均の下落は岸田氏が掲げる金融所得課税の見直しを嫌気した反応との声も

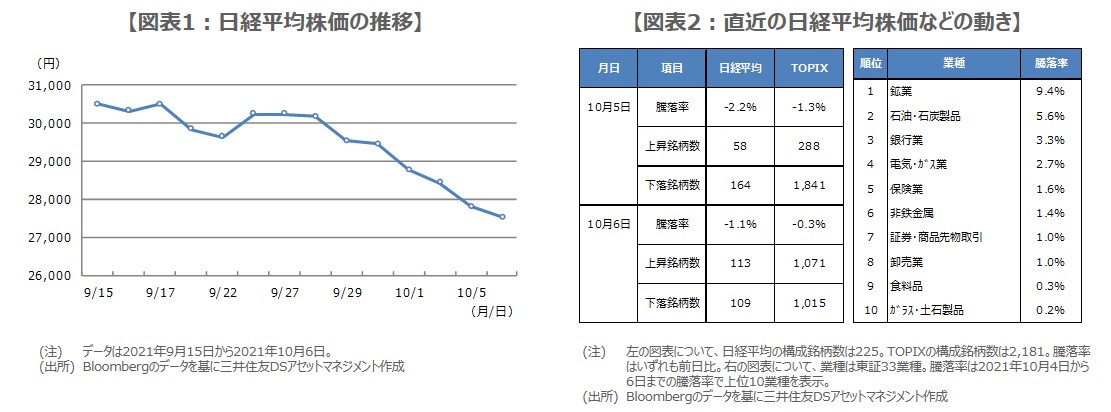

日経平均株価は9月24日以降、昨日まで8営業日連続で下落し、下げ幅は2,700円を超えました。特に、岸田文雄氏が自民党新総裁に選出されて以降、下げ足が早まったように見受けられます(図表1)。岸田氏は、成長と分配の好循環に向けた政策の1つとして、「金融所得課税」の見直しを掲げており、足元の株安はこれを嫌気した反応との声も市場で聞かれます。

金融所得課税とは、株式譲渡益や配当金などの金融所得に課される税金で、現在、税率は一律20%(所得税15%、住民税5%)です。岸田氏は10月4日の記者会見で、改めて金融所得課税の見直しを検討する意向を示しており、今後は年末の2022年度税制改正で、一律20%の税率を引き上げる案や、高所得者の負担が重くなるよう累進的に課税する案などについて、議論される見通しです。

金融所得税率が一律のため年間所得1億円超で所得税負担率が低下する1億円の壁が発生

なお、金融所得の税率は、前述の通り一律20%に定められています。そのため、金融所得の割合が相対的に高い高所得者層は、株式譲渡益がいくら大きくなっても、累進的に課税されることはなく、税率は20%で変わらないということになります。このような状況から、現行の金融所得課税は、金持ちを優遇する制度になっているという批判が根強くみられます。

一方、給与所得の税率は、所得が増えるほど累進的に課税され、最高税率は課税所得4,000万円超について設定されている45%です。そのため、年間所得の増加につれ、給与所得が多く金融所得が少ない場合は所得税の負担率が上昇し、給与所得が少なく金融所得が多い場合は負担率が低下することが起こり得ます。実際、所得税の負担率は、年間所得が1億円を超えると低下しており、これを「1億円の壁」といいます。

金融所得課税の見直しは、株安要因の1つと思われるが、市場では冷静な物色の動きもみられる

岸田氏は、金融所得課税を見直すことで、1億円の壁を打破し、中低所得者層への配分を増やすことを検討しています。ただ、金融所得の税率を一律に引き上げた場合、一定程度の税収増は見込まれるものの、増税前の株式売却や株式投資の敬遠につながる恐れもあります。また、累進課税とした場合、対象を高所得者層に絞ることはできますが、配分の原資となる税収は小さくなるため、具体的な方向性は今後の議論を待つことになります。

なお、岸田氏が改めて金融所得課税を見直す意向を示した10月4日夜の記者会見以降、日経平均株価と東証株価指数(TOPIX)および業種別株価指数の動きは図表2の通りです。10月6日は両指数で上昇銘柄数と下落銘柄数が拮抗し、業種別では原油高や長期金利上昇の影響もうかがえます。金融所得課税の見直しは、足元の株安要因の1つと思われますが、市場では比較的冷静な物色の動きもみられます。