中国電力不足問題に関する考察

2021年10月4日

●中国政府の脱炭素政策などの影響で石炭が主燃料の火力発電が抑制され深刻な電力不足に。

●中国の製造業PMIは年内50割れが続く可能性、弊社は今年と来年の経済見通しを下方修正。

●ただ中国政府は景気後退まで温暖化対策を進めることはなく株式市場の弱気相場入りは回避へ。

中国政府の脱炭素政策などの影響で石炭が主燃料の火力発電が抑制され深刻な電力不足に

中国では現在、電力不足が深刻化していますが、これは石炭を主燃料とする火力発電所の発電抑制が主因とみられます。中国政府は、2030年までに二酸化炭素の排出量をピークアウトさせ、2060年までに実質ゼロとすることを目標とし、地方政府にエネルギー消費量抑制などを課しています。今年8月には、抑制が不十分と指摘された地方政府もあり、ここにきて電力の供給制限が一気に強まったと推測されます。

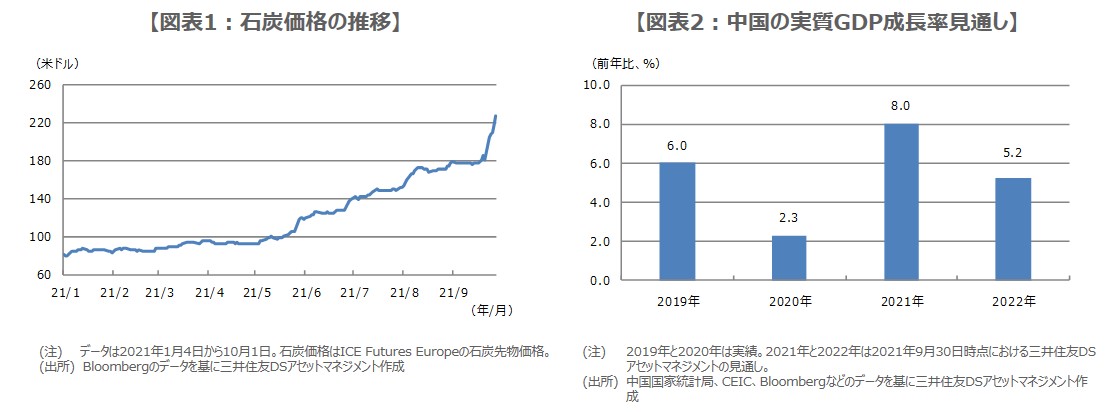

また、石炭価格の上昇で(図表1)、電力会社が十分な燃料を確保できないことも、電力の需給ひっ迫につながっています。さらに、中国政府は新型コロナウイルスの発生源を巡りオーストラリアと対立しており、オーストラリア産の石炭や農産物などの輸入を制限する事実上の制裁を続けています。オーストラリア産の石炭は、中国の輸入石炭の25%強を占めていましたが、昨年から輸入は止まっており、石炭は品薄状態にあります。

中国の製造業PMIは年内50割れが続く可能性、弊社は今年と来年の経済見通しを下方修正

なお、9月30日に発表された中国の9月製造業購買担当者景気指数(PMI)は49.6と、昨年2月以来、1年7カ月ぶりに景況改善と悪化の境目である50を下回りました。電力不足で工場の稼働が制限されたとの指摘もあり、実体経済への影響が懸念されつつあります。中国の電力不足がどの程度続くかは見通しにくい状況ですが、年内の製造業PMIは50割れが続くことも想定されます。

これまで、中国政府は、来年にかけて景気支援型の政策スタンスを強めるとみていましたが、最近の動きを踏まえると、目先の経済成長率の維持よりも、温暖化対策など中長期の改革を重視する姿勢に転じたと考えられます。そのため、弊社は中国の実質GDP成長率について、2021年の見通しを前年比+8.3%から+8.0%に下方修正し、2022年の見通しについても、同+5.5%から+5.2%に下方修正しました(図表2)。

ただ中国政府は景気後退まで温暖化対策を進めることはなく株式市場の弱気相場入りは回避へ

このように、中国の経済成長を支えてきた安価なエネルギー源である石炭火力が抑えられることは、生産活動や経済全体に大きな下押し圧力となる恐れがあります。株式市場への影響を考えた場合、しばらくはこのマイナス材料を織り込む時間帯が続くことが予想され、日経平均株価にとっても、目先は中国のこれらの問題が、上値をおさえる要因になると思われます。

なお、国家発展改革委員会は9月29日、国内の電力不足の状況を踏まえ、民生用と重要企業への電力供給を確保し、予告なしの電力供給停止を禁止するなどの対処方針を示しました。当然ながら、中国政府は景気が後退するまで温暖化対策を進めるということはありません。そのため、主要国の株式市場は、中国の成長ペース鈍化を一定程度織り込むことは予想されるものの、景気後退を織り込んで弱気相場入りする公算は小さいとみています。