前回の米金融政策正常化局面における主要通貨の動き

2021年9月3日

●米金融政策正常化で主要株価指数の総じて堅調な推移を前回確認、今回は主要通貨を検証。

●米イールドカーブのフラットニングと米ドル高が進み、新興国通貨や資源国通貨は対米ドルで下落。

●為替は一見リスクオフの反応だが多くの国で株価が上昇、通貨安が追い風になったとも考えられる。

米金融政策正常化で主要株価指数の総じて堅調な推移を前回確認、今回は主要通貨を検証

前回のレポートでは、米国で過去に金融政策の正常化が進行した際、世界の主要株価指数がどのように推移したかを検証しました。具体的には、量的緩和の縮小(テーパリング)開始直前の2013年12月末から、利上げが終了した2018年12月末までの5年間についてみたところ、日米主要株価指数の上昇率は2ケタに達し、新興国の主要株価指数も、総じて堅調な動きが確認されました。

一般に、米金融政策の正常化は、株価の懸念材料とされやすいのですが、前回のケースをみる限り、主要国では株高の反応がみられました。ただ、正常化の進行が株高を促したのではなく、当時の経済・金融環境が安定していたため、株価が上昇し、金融政策の正常化も進んだと推測されます。そこで今回のレポートでは、主要通貨は当時、どのような動きを示したかを検証します。

米イールドカーブのフラットニングと米ドル高が進み、新興国通貨や資源国通貨は対米ドルで下落

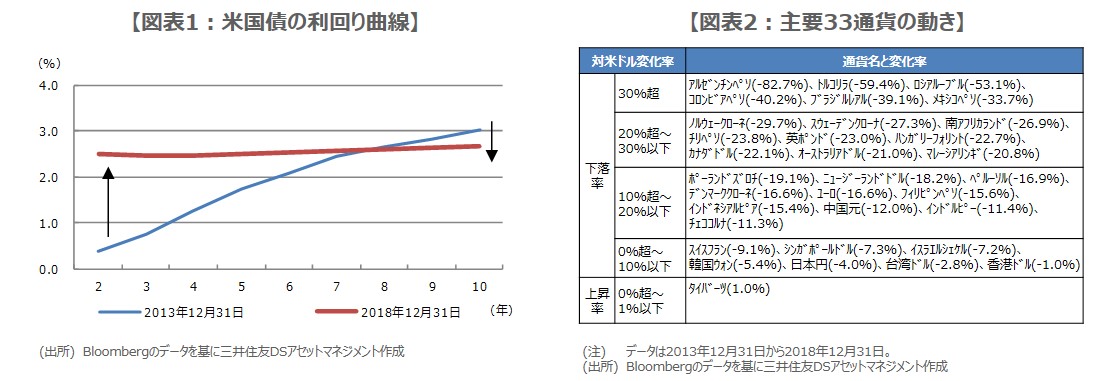

検証期間は、前述と同じ、2013年12月末から2018年12月末までの5年間とします。はじめに、米国債の利回り曲線(イールドカーブ)の動きを確認します。2013年12月末時点と2018年12月末時点のイールドカーブを比較したものが図表1です。2015年12月から開始された利上げの影響で短期ゾーンの利回りが上昇する一方、期待インフレ率の抑制で長期ゾーンの利回りが低下していることが分かります。

次に、このようにイールドカーブが平坦化(フラットニング)するなかで、主要通貨の動きを振り返ります。2013年12月末からの5年間、米ドルは主要33通貨のうち32通貨に対して上昇し、ほぼ全面高の展開となりました(図表2)。つまり、多くの通貨が対米ドルで下落したことになりますが、特に下落率が大きいのは中南米などの新興国通貨でした。また、この期間は原油安が進行したことなどから、資源国通貨も大きく下落しました。

為替は一見リスクオフの反応だが多くの国で株価が上昇、通貨安が追い風になったとも考えられる

新興国通貨、資源国通貨に次いで、対米ドルでの下落率が大きかったのは、欧州通貨や東南アジア通貨でした。また、33通貨のなかで、東アジア通貨は相対的に小さい下落率にとどまりました。このように、米ドルがほぼ全面高となり、日本円やスイスフランも対主要通貨で上昇したのに対し、新興国通貨や資源国通貨が大幅安となったため、為替市場ではリスクオフ(回避)の動きが強まったように見受けられます。

しかしながら、33通貨の国と地域(ユーロ圏)では24の株価指数が上昇しており、市場全体がリスクオフに傾いた訳ではなく、通貨安がその国の経済や株価の追い風になったとも考えられます。以上より、過去の米金融政策の正常化は、株式市場にとってそれほど懸念材料ではなかったことが前回のレポートで確認され、米イールドカーブのフラットニングと、米ドルの対主要通貨での上昇を促したことが今回のレポートで確認されました。