米テーパリングに対し過度な警戒が不要な理由とは?

2021年7月5日

●量的緩和で供給された流動性はリバースレポで吸収、米短期金融市場は極端なカネ余り状態に。

●リバースレポの取引額急増は、MMFがマイナス利回りの回避に、リバースレポを選好したことが主因。

●テーパリングへの警戒はみられるが、前回よりカネ余りの度合いは非常に強く、過度な警戒は不要。

量的緩和で供給された流動性はリバースレポで吸収、米短期金融市場は極端なカネ余り状態に

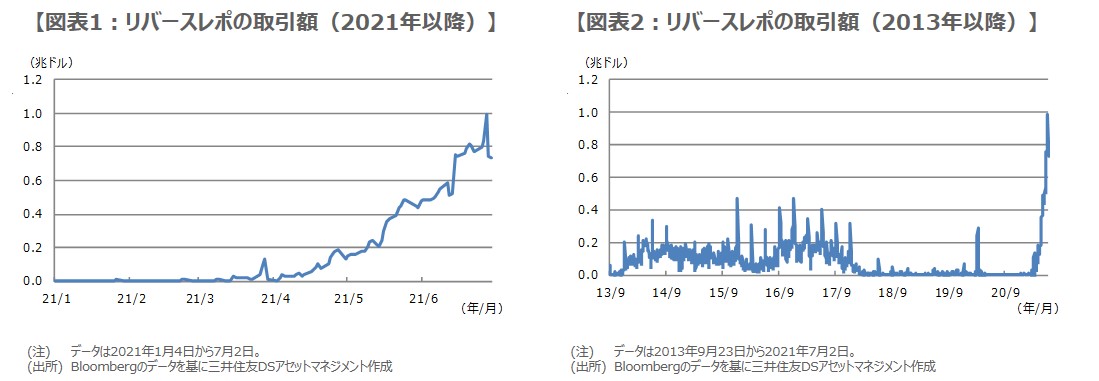

米国ではこのところ、「リバースレポ」の取引額が急増しています(図表1)。リバースレポとは、米連邦準備制度理事会(FRB)が実施している金融調整手段の1つであり、FRBは債券などを担保に民間金融機関から資金を借り入れます。期間が1営業日の翌日物リバースレポは2013年から毎日実施されており、金融システム全体でみた場合、短期金融市場の資金がFRBに吸い上げられる形となります。

6月30日に実施された翌日物リバースレポの落札額は9,919億ドルと、約1兆ドルに達しました。なお、FRBは量的緩和政策により、国債と住宅ローン担保証券(MBS)の保有を、毎月少なくとも、それぞれ800億ドル、400億ドル増やしています。つまり、巨額の資金が量的緩和で供給されながらも、翌日物リバースレポで吸収されていることから、短期金融市場は極端な「カネ余り状態」と考えられます。

リバースレポの取引額急増は、MMFがマイナス利回りの回避に、リバースレポを選好したことが主因

リバースレポを積極的に利用しているのは、マネー・マーケット・ファンド(MMF)などです。MMFは短期国債や、民間の企業、銀行が発行するコマーシャル・ペーパー(CP)などを投資対象としています。米国の家計にとって、MMFは銀行預金の代替先として定着しており、民間企業や銀行はCP発行を通じ、安定的な短期資金の調達が可能となります。このようにMMFは米国の金融システムにおいて非常に重要な役割を担っています。

しかしながら、昨年来のFRBによるゼロ金利政策により、MMFは運用難に直面しています。実際、手数料を免除しなければ、マイナス利回りに転じるケースもみられ、仮にマイナス利回りとなれば、MMFから資金が流出し、金融システムが動揺する恐れがあります。そのため、コストのかからないFRBによるリバースレポが運用手段として選好され、取引額の増加につながったと思われます。

テーパリングへの警戒はみられるが、前回よりカネ余りの度合いは非常に強く、過度な警戒は不要

翌日物リバースレポでは、FRBが資金を借り入れた民間金融機関に対し、利子を支払います。直近まで金利はゼロ%でしたが、先月の米連邦公開市場委員会(FOMC)で、0.05%に引き上げることを決定しました。これは、MMFの運用難をやわらげるための施策といえますが、そもそも運用難の背景には、米経済対策での家計向け支援により、家計の手元資金が膨らみ、余剰分がMMFに流入していることなどがあります。

なお、市場では量的緩和の縮小(テーパリング)を警戒する向きもみられますが、テーパリングは、国債などの買い入れ額の減額であり、買い入れ自体は当面続くため、カネ余り状態を解消するものではありません。また、翌日物リバースレポの取引額は、前回のテーパリング時(2014年1月から10月まで)の額を大きく上回っており(図表2)、カネ余りの度合いは強いため、今回のテーパリングに対し、過度な警戒は不要と考えます。