FF金利先物市場は前回の米利上げをどう織り込んだか

2021年6月28日

●前回の米利上げ局面で、FF金利先物市場は、将来の利上げ回数をどう織り込んだのか検証する。

●2015年と2016年の米利上げの正確な織り込みは、基本的には利上げの年に入ってからであった。

●2017年と2018年も同様の傾向に、ただ予想する米利上げ回数は総じてドットチャートより少なめ。

前回の米利上げ局面で、FF金利先物市場は、将来の利上げ回数をどう織り込んだのか検証する

6月18日付レポート「前回の米利上げ局面におけるドットチャートの予測精度」では、過去、ドットチャートが先行きの米利上げ回数をどのように予想していたかについて検証しました。その結果、金融政策を決定できるFOMC自身でさえ、政策予想は容易ではなく、少なくとも利上げの初期段階については、利上げ間近にならないと、予測精度が高まらないことが観察されました。

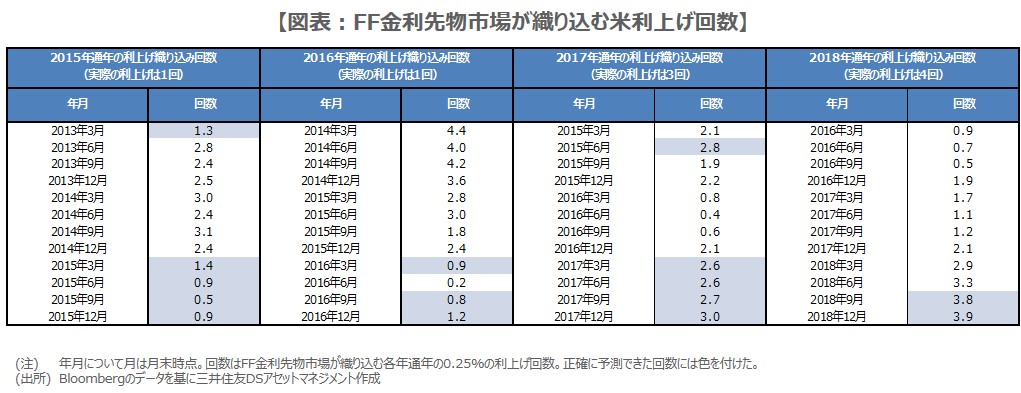

そこで今回のレポートでは、金融当局ではなく市場の予測に注目し、前回の米利上げをどのように織り込んでいったのか、確認してみます。具体的には、フェデラルファンド(FF)金利先物市場が織り込む米利上げ回数を計算し、ドットチャートがFOMCで公表される3月、6月、9月、12月の、各月末時点における織り込み回数の変化をたどっていくこととします。

2015年と2016年の米利上げの正確な織り込みは、基本的には利上げの年に入ってからであった

米国では前回、2015年12月に最初の利上げが行われましたが、2015年の利上げはこの1回のみでした。FF金利先物市場が織り込む2015年通年の利上げ回数をみると、2013年3月末時点で1.3回(利上げ幅は0.25%、以下同じ)となっていますので、市場は正しく予測できていたことになります(図表)。ただ、その後、同市場が織り込む利上げ回数は増加し、再び正しく予測できたのは、2015年に入ってからでした。

2016年についても、2015年と同様、12月に1回だけ利上げが行われました。FF金利先物市場が織り込む2016年通年の利上げ回数をみると、2014年3月末時点で4.4回となっており、市場予想はかなりタカ派的だったことが分かります。その後も2015年6月末まで3~4回の利上げの織り込みが続き、結局、正しく予測できたのは、2016年を迎えてからでした。

2017年と2018年も同様の傾向に、ただ予想する米利上げ回数は総じてドットチャートより少なめ

翌2017年は3回の利上げ、そして2018年は4回の利上げが行われました。2017年の利上げについて、FF金利先物市場は2015年6月末時点で2.8回の利上げを織り込んでいましたが、その後、同市場が織り込む利上げ回数は減少し、再び正しく予測できたのは、2017年に入ってからでした。また、2018年の利上げについても、正確な織り込みは2018年まで待たざるをえませんでした。

このように、将来の米金融政策の予想については、FF金利先物市場もドットチャートと同様、利上げ間近にならないと精度が向上しないように思われます。なお、両者が予想する利上げ回数と実際の利上げ回数を比較してみると、FF金利先物市場はやや少なめの回数を織り込む傾向がある一方、ドットチャートはやや多めの回数を示す傾向があることが確認されます。