FOMC後の市場環境を考える

2021年6月18日

●米10年国債利回りはFOMC翌日、ほぼ元の水準まで低下、実質金利は依然マイナス圏で推移。

●FF先物市場で23年2回の利上げは織り込み済み、現FOMCメンバーも同年まで在籍は不確実。

●ドットチャートの過信は禁物、株式などリスク資産にとって好ましい「流動性相場」は当面続く見通し。

米10年国債利回りはFOMC翌日、ほぼ元の水準まで低下、実質金利は依然マイナス圏で推移

予想外にタカ派的となった米連邦公開市場委員会(FOMC)から一夜明けた6月17日の米金融市場では、米10年国債利回りが低下し、ドル円はドル安・円高が進行、ダウ工業株30種平均とS&P500種株価指数が続落した一方、ナスダック総合株価指数は反発しました。前日の米長期金利上昇、米ドル高、株安という動きは、やや一服しましたが、今回のレポートでは、改めてFOMC後の市場環境について考えてみます。

まず、米10年国債利回りに注目すると、6月16日は前日比8ベーシスポイント(bp、 1bp=0.01%)上昇したものの、17日は同7bp低下し、利回りはほぼ元の水準に戻りました。16日の利回り変化の内訳は、実質金利が同15bp上昇、期待インフレ率は同7bp低下、17日は実質金利が同4bp低下、期待インフレ率も同3bp低下でした。実質金利の上昇が目立ちますが、依然マイナス圏で推移しています(17日時点では-0.8%水準)。

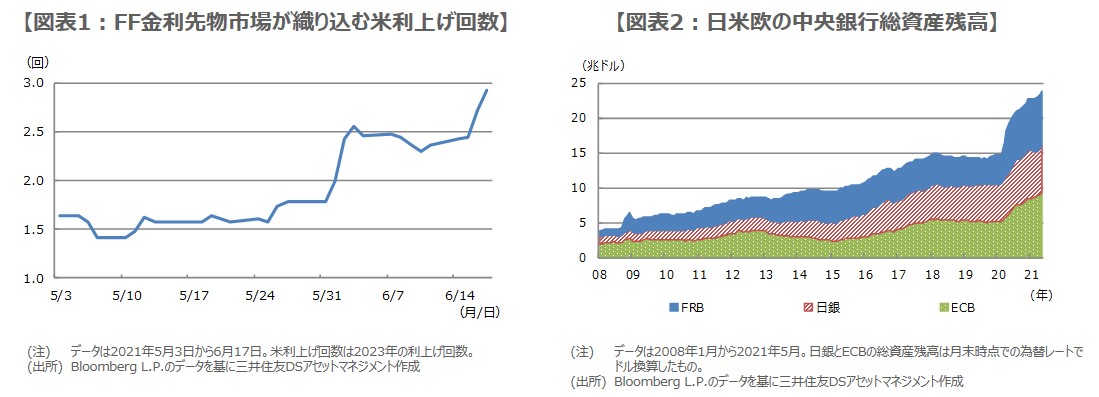

FF先物市場で23年2回の利上げは織り込み済み、現FOMCメンバーも同年まで在籍は不確実

次に、フェデラルファンド(FF)金利先物市場をみると、6月に入ってから、2023年に0.25%の利上げが2回行われるとの見方が、すでに織り込まれていたことが分かります(図表1)。今回のFOMCでは、メンバーが適切と考える「政策金利水準の分布図(ドットチャート)」が、2023年に0.25%の利上げが2回あることを示唆し、市場参加者の多くはこれをタカ派的と受け止めましたが、FF金利先物市場では想定済みだったことになります。

また、そもそもドットチャートで予想を示したメンバーが、2023年まで在籍するかは確実ではありません。今年の10月にはクオールズ理事兼金融規制担当副議長、来年1月にはクラリダ副議長、2月にはパウエル議長が、それぞれ任期を迎えます(ただし再任の場合あり)。また、2023年に投票権を持つ地区連銀は、常任のニューヨークに加え、シカゴ、フィラデルフィア、ダラス、ミネアポリスで、各総裁が2023年までに退任しないとも限りません。

ドットチャートの過信は禁物、株式などリスク資産にとって好ましい「流動性相場」は当面続く見通し

この点を踏まえると、ドットチャートについては、その変化にあまり一喜一憂する必要はなく、また、政策意図を示す基本手段がFOMC声明である以上、少なくとも過信は禁物と考えます。弊社では、米国における量的緩和の縮小(テーパリング)について、7月のFOMCで議論開始を宣言し、来年1月から開始を予想しています。ただ、当然ながらテーパリングなので、国債などの買い入れ額は減るものの、資金の供給自体は継続されます。

日本と欧州に目を向けた場合、日銀は、金融政策の大枠を当面維持する可能性が高く、欧州中央銀行(ECB)も、パンデミック緊急購入プログラム(PEPP)などにより、しばらく量的緩和を続けると思われます。そのため、日米欧の中央銀行の総資産残高(図表2)がこの先、直ちに減少することは想定されず、株式などリスク資産にとっては好ましい「流動性相場」に、まだ大きな変化は生じないとみています。

※おかげさまで市川レポートは本号をもちまして1,000号を迎えることができました。これも皆様のご愛読の賜物と深く感謝しております。

これからも皆様のお役に立てるよう情報提供に努めて参りますので、引き続き宜しくお願い申し上げます。市川雅浩