2021年6月FOMCプレビュー~今回の注目点を整理する

2021年6月15日

●テーパリングの手掛かりは、政策意図を示す基本手段のFOMC声明をまずは読み込む必要がある。

●またドットチャートの予想分布次第で市場が将来の利上げに対する警戒を強めることも考えられる。

●声明文修正は今回なかろう、メンバー予想がタカ派的ならパウエル議長はハト派コメントで調整か。

テーパリングの手掛かりは、政策意図を示す基本手段のFOMC声明をまずは読み込む必要がある

米連邦準備制度理事会(FRB)は、6月15日、16日に米連邦公開市場委員会(FOMC)を開催します。市場では現在、量的緩和の縮小(テーパリング)の開始時期に注目が集まっているため、今回のFOMCでは、その手掛かりを探ることになると思われます。そこで、以下、テーパリングのタイミングを予想するにあたって、注目しておきたい主なポイントを整理します。

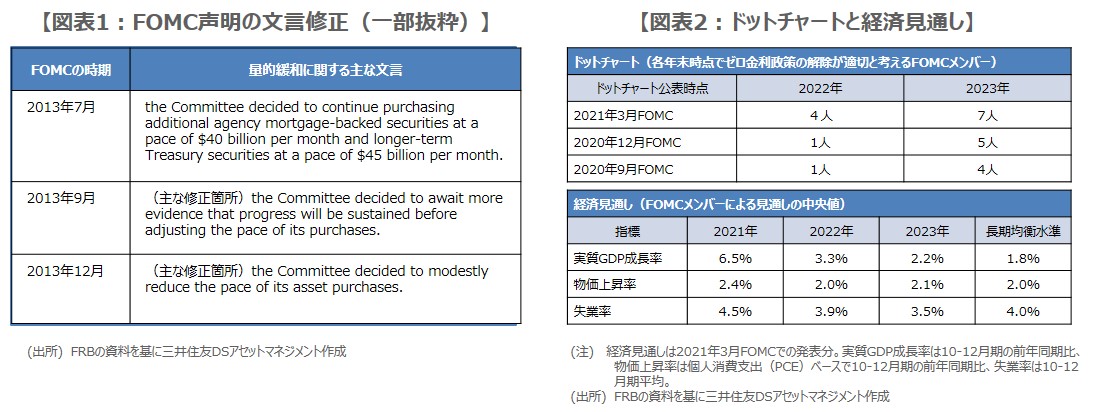

はじめに、FOMC声明についてみていきます。FOMC声明は、FRBの政策意図を示す基本手段であるため、テーパリング開始を検討し始める段階で、文言は修正されることになります。実際、テーパリングの準備が進められた2013年当時、FOMC声明の文言は段階的に修正され、12月のFOMC声明で、翌月(2014年1月)からテーパリングを開始する旨が明記されました(図表1)。

またドットチャートの予想分布次第で市場が将来の利上げに対する警戒を強めることも考えられる

次に注目しておきたいのは、FOMCメンバーが適切と考える「政策金利水準の分布図(ドットチャート)」です。ドットチャートは、3月、6月、9月、12月に開催されるFOMCにおいて、FOMCメンバーによる経済見通しのなかで公表されます。予想分布の中央値から政策金利の変更回数を読み取ることができるため、市場では利上げ時期を探る材料として、重視されています。

前回(2021年3月)のドットチャートでは、18人のメンバーのうち、2023年末にゼロ金利政策の解除が適切としたのは7人で、大半のメンバーはゼロ金利継続が適切との見方が示されました(図表2)。ただ、解除が適切と考えるメンバーは、前々回(2020年12月)が5人、その前(2020年9月)は4人でしたので、徐々に増加しつつあります。今回も増加が続けば、市場は将来的な利上げに対する警戒を幾分強めることが想定されます。

声明文修正は今回なかろう、メンバー予想がタカ派的ならパウエル議長はハト派コメントで調整か

また、FOMCメンバーによる経済見通しも確認しておく必要があります。前回の経済見通しでは、2021年から2023年の実質GDP成長率と、2021年および2023年の物価上昇率が、長期均衡水準を上回る予測値となっており、失業率は2022年と2023年に、長期均衡水準を下回る改善が示されています(図表2)。今回、さらに良好な見通しが示された場合、市場は金融政策の正常化が早まるとの見方に、いくらか傾くとも考えられます。

FRBは現在、将来のテーパリング開始の織り込みを慎重に進めていますが、市場は総じて落ち着いており、今のところ対話は上手くできている模様です。そのため、今回は声明の文言修正などで、早々にテーパリングを意識させる可能性はまだ低いと思われます。なお、ドットチャートや経済見通しが、ややタカ派的な内容となった場合、パウエル議長は記者会見において、ハト派的なコメントでバランスをとるとみています。