日銀のETF買い入れ動向~直近のアップデート

2021年5月26日

●日銀は3月に、ETF買い入れの運用変更を決定したが、2月にはすでに、その変更を示唆していた。

●直近までのETF買い入れ動向をみると、従来の0.5%ルールは2%ルールに拡大された公算が大。

●実際の買い入れは複数指標で判断か、運用変更後、市場に動揺なく日銀は上手く対処している。

日銀は3月に、ETF買い入れの運用変更を決定したが、2月にはすでに、その変更を示唆していた

日銀は3月19日、より効果的で持続的な金融緩和を実施していくための点検結果を公表し、ETFとJ-REIT買い入れの運用変更を決定しました。ETFの買い入れ額は、原則の目安(年間残高増加ペース約6兆円)が撤廃された一方、上限(同約12兆円)は維持され、市場の状況に応じて大規模な買い入れを行う姿勢が示されました。また、ETFの買い入れ対象は、東証株価指数(TOPIX)連動型のみとなりました。

実は、日銀のETF買い入れ姿勢については、点検結果の公表前から、すでに変化がみられていました。日銀はTOPIXの前場終値が、前日終値から0.5%を超えて下落するとETFを買い入れる傾向がありました(いわゆる「0.5%ルール」)。しかしながら、日銀は2月、約5年ぶりに0.5%ルールに従わずにETFの買い入れを見送り、点検結果での運用変更を示唆しました。

直近までのETF買い入れ動向をみると、従来の0.5%ルールは2%ルールに拡大された公算が大

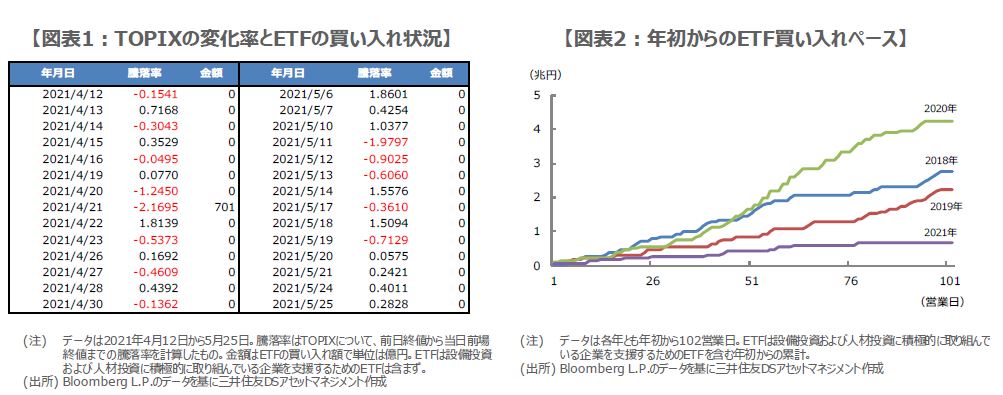

こうしたなか、4月22日付レポート「点検結果後の日銀ETF買い入れ動向を検証する」では、日銀の新たな買い入れ方針を探りました。その結果、4月20日は、TOPIXの前場終値が前日終値から1.25%下落しても買い入れは見送られ、翌21日は2.2%の下落で買い入れが行われました。つまり、新たに2%ルールが適用された可能性が高いのですが、検証期間が短いため、当時はもう少しデータの蓄積を待つ必要があるとしました。

そこで、直近の動向をアップデートし、整理したものが図表1です。TOPIXの前場終値について、前日終値からの下落率が2%を超えたのは、4月22日から5月25日までの期間、一度もありませんでした。ただ、5月11日の同下落率は1.9%台に達したものの、ETFの買い入れは見送りとなりました。これらを踏まえると、やはり2%ルール適用の公算は大きいと推測されます。

実際の買い入れは複数指標で判断か、運用変更後、市場に動揺なく日銀は上手く対処している

仮に、2%ルール適用なら、ETF買い入れの頻度は以前よりも低下することが想定されます。実際、過去数年の年初からのETF買い入れペースと比較すると、今年は極めて低調です(図表2)。なお、3月19日公表の「背景説明」から、日銀はETFの買い入れに際し、TOPIXの100日移動平均からの乖離率なども参照していると思われます。そのため、現実の買い入れ判断は、2%ルールだけでなく、複数の指標に基づくとみられます。

今回のETF買い入れの運用変更は、前向きに評価してもよいと考えます。金融政策の一貫とはいえ、ETF市場で中央銀行の存在感が際立っていることは、あまり健全とはいえません。運用変更後、今のところ市場に動揺はみられていないことから、日銀は市場に金融緩和の修正という懸念を抱かせることなく、買い入れの減額とペースの鈍化を上手く進めているといえます。