ドル円の為替ヘッジコストと米国債投資

2021年4月27日

●米国債投資などでは、為替レートの変動リスクを回避するため、為替ヘッジという手法が用いられる。

●ドル円の為替ヘッジコストは、昨年大幅に低下したが、これはFRBの金融政策によるところが大きい。

●為替ヘッジコストはしばらく低位安定を見込むが、テーパリングなど米金融政策の動向には要注意。

米国債投資などでは、為替レートの変動リスクを回避するため、為替ヘッジという手法が用いられる

円を元手に米国債投資を行う場合、為替レートの影響で、円に換算した投資収益が変動することがあります。このリスクを回避する手法が「為替ヘッジ」で、具体的には為替スワップという取引を行います。ドル円の為替スワップであれば、「直物のドル買い・円売り」と、「先物のドル売り・円買い」を同時に行います。先物の期間は、1カ月や3カ月などの短期が一般的です。

ここで、期間3カ月の為替スワップについて、ドルと円の資金の流れを確認すると、ドルは「買って(3カ月後に)売り」、円は「売って(3カ月後に)買い」となるため、実質的に「ドルを3カ月借りて円を3カ月貸す」資金取引であることが分かります。現在、3カ月のドルの調達金利は、円の運用金利を上回っているため、金利はネットで支払い超となり、ドル円の為替ヘッジには「ヘッジコスト」が発生します。

ドル円の為替ヘッジコストは、昨年大幅に低下したが、これはFRBの金融政策によるところが大きい

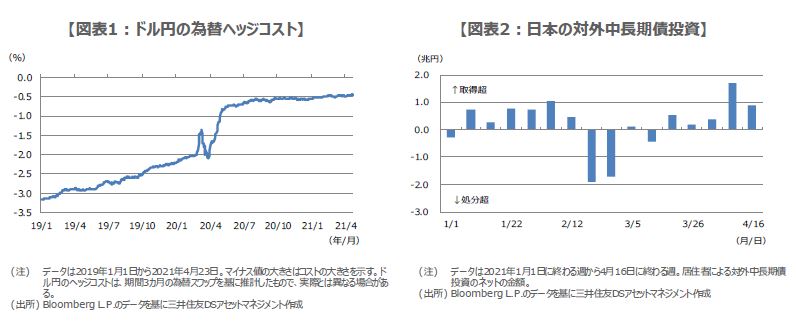

ドル円の為替ヘッジコストについて、過去の推移を示したものが図表1です。これをみると、ヘッジコストは2019年以降、緩やかな低下傾向が続き、2020年のコロナ・ショックを経て、一段と低下したことが確認されます。この背景について考えてみると、まず、ヘッジコストが変動する要因としては、主に日米の金利変動や、円およびドルの需給変動が挙げられます。

2020年は春先にコロナ・ショックが発生し、日銀と米連邦準備制度理事会(FRB)は金融緩和を強化しました。特にFRBは、ゼロ金利政策と量的緩和を復活させ、国内外でのドル需給ひっ迫に対し、積極的にドル供給策を打ち出しました。この結果、米短期金利が大幅に低下して日米金利差が縮小し、また、ドル需給のひっ迫が緩和してドルの調達が容易となり、ヘッジコストの一段の低下につながったと推測されます。

為替ヘッジコストはしばらく低位安定を見込むが、テーパリングなど米金融政策の動向には要注意

ドル円の為替ヘッジコストが低下していることから、米10年国債のヘッジ付きの利回りは、足元で1%を超えた水準となっています。このような状況は、国内の機関投資家などにとって、ヘッジ付きの米国債投資を行いやすい環境と考えられ、財務省が4月22日に発表した対外及び対内証券売買契約などの状況(週間、指定報告機関ベース)でも、国内居住者による海外中長期債への投資は、5週連続の買い越しとなっています(図表2)。

ヘッジコストは、しばらく低位安定が見込まれますが、例えば、FRBが国債買い入れの段階的縮小、いわゆる「テーパリング」の開始時期について、市場に上手く伝達できなかった場合、市場が動揺し、ヘッジコストが上昇する展開も想定されるため、注意が必要です。なお、国内主要生保の2021年度の資産運用計画をみると、通年度では外債投資にやや慎重で、米金融政策の不確実性などを一定程度、勘案している様子がうかがえます。