強い米経済指標でも米長期金利が低下する理由

2021年4月19日

●4月15日に発表された小売売上高などの米経済指標は強い内容だったが、米長期金利は低下。

●その理由として米国債先物の買い戻しや、海外投資家の積極的な米国債投資などが考えられる。

●FRBの対話力も一因、少なくともリスクオフ環境ではなく米長期金利の低下トレンドは形成されず。

4月15日に発表された小売売上高などの米経済指標は強い内容だったが、米長期金利は低下

米商務省が4月15日に発表した3月の小売売上高は、前月比9.8%増と、市場予想の同5.8%増を大きく上回り、2020年5月に次ぐ過去2番目に高い伸びとなりました。また、同日に米労働省が発表した新規失業保険申請件数(4月10日までの1週間)は2020年3月以来の水準に低下し、ニューヨーク地区連銀が発表した製造業景気指数は、2017年以来の高い水準となりました。

多くの経済指標に強さがみられるのは、新型コロナウイルスのワクチン接種の進展や、家計支援などの経済対策の効果によるものと推測され、米国の経済活動が正常化に向かっている様子がうかがえます。一般に、このような環境では、長期金利に上昇圧力が生じやすくなりますが、4月15日の米10年国債利回りは、前日の1.6%台前半から、一時1.52%台まで低下しました。

その理由として米国債先物の買い戻しや、海外投資家の積極的な米国債投資などが考えられる

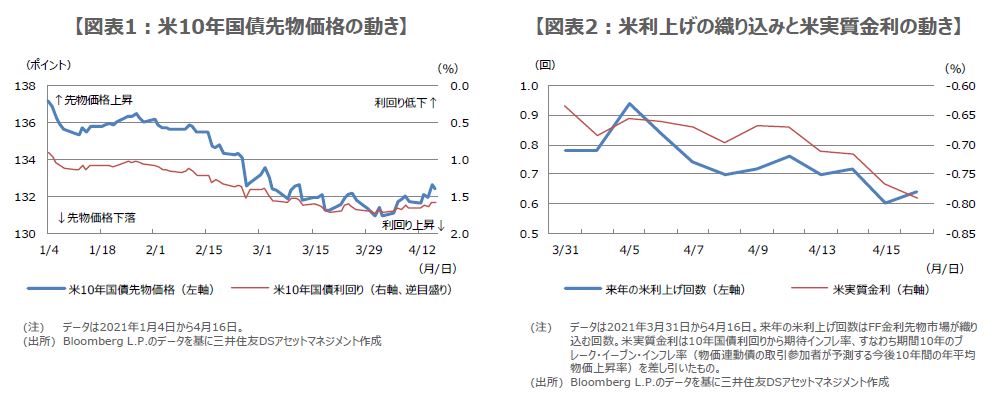

そこで、以下、強い米経済指標でも米長期金利が低下した理由を考えてみます。まず1つ目は、「ポジション調整」です。米10年国債の先物価格は年明け以降、下落傾向にありましたが(図表1)、これはバイデン政権の財政拡大方針で、長期金利の上昇を見込んだポジションの構築と思われます。しかしながら、3月31日に、米大型経済対策の2兆ドルの支出は増税で賄われることが確認されると、先物を買い戻す動きが広がりました。

2つ目は、「機関投資家の米国債投資」です。日本の財務省が4月15日に発表した対外及び対内証券売買契約などの状況(週間、指定報告機関ベース)によると、国内居住者による海外中長期債への投資は、4週連続の買い越しとなりました。なお、日本の米国債保有額は2月末時点で1兆2,582億ドルと世界最大です。新年度入り後の国内機関投資家による積極的な米国債投資が、米長期金利低下の一因になったと推測されます。

FRBの対話力も一因、少なくともリスクオフ環境ではなく米長期金利の低下トレンドは形成されず

3つ目は、「米金融当局の対話力」です。米連邦準備制度理事会(FRB)は、年明け以降、米長期金利の上昇局面でも、一貫して早期の政策変更を否定し続けました。その結果、フェデラルファンド(FF)金利先物市場が織り込む来年の利上げ確率は、4月に入り若干低下し、米実質金利もマイナス幅縮小の動きが反転しました(図表2)。FRBの市場との対話が奏功し、早期政策変更の見方が修正され、米長期金利の低下につながったとみられます。

以上の3点が、このところの米長期金利低下の主な理由と考えます。基本的には、米国債先物のポジション調整も、新年度入り後の米国債投資も、早期政策変更の見通し修正も、短期的な動きにとどまると思われます。また、少なくとも景況感の悪化などで、市場がリスクオフ(回避)に傾いているという状況ではないため、米長期金利がこの先、低下トレンドを形成する公算は小さいとみています。