増税などを含む米税制改革の要点整理

2021年4月9日

●法人税収を歴史的、国際的な規範に向け方向転換するメイド・イン・アメリカ税制案が公表された。

●税制案は法人税引き上げなど思い切った内容を含み、増税反対の共和党との協議はすでに困難。

●ただ、関連法は民主党単独で9月までに成立も、市場への影響は、審議の行方の見極めが必要。

法人税収を歴史的、国際的な規範に向け方向転換するメイド・イン・アメリカ税制案が公表された

バイデン米政権は4月7日、「メイド・イン・アメリカ税制案(Made in America Tax Plan)」を発表しました。この税制案の目的は、インフラ投資、研究開発、製造業支援を持続的に増やすための資金を新たに生み出すことです。15年で約2.5兆ドルの税収増が見込まれており、関連法が成立すれば、3月31日に公表された「米国雇用計画(American Jobs Plan)」の支出(8年で約2.25兆ドル)は、完全に回収されることになります。

税制案の基本的な考え方は、米国企業と労働者の競争力を高めることを念頭に置き、米国企業に利益や投資の海外移転を促すような現行の税制を改訂し、各国による法人税率の引き下げ競争を終わらせるため国際的な最低税率の導入を目指すというものです。また、化石燃料の生産者への長年にわたる補助金を廃止し、クリーンエネルギーの生産者に対する税制優遇措置を提供する方針も示されています。

税制案は法人税引き上げなど思い切った内容を含み、増税反対の共和党との協議はすでに困難

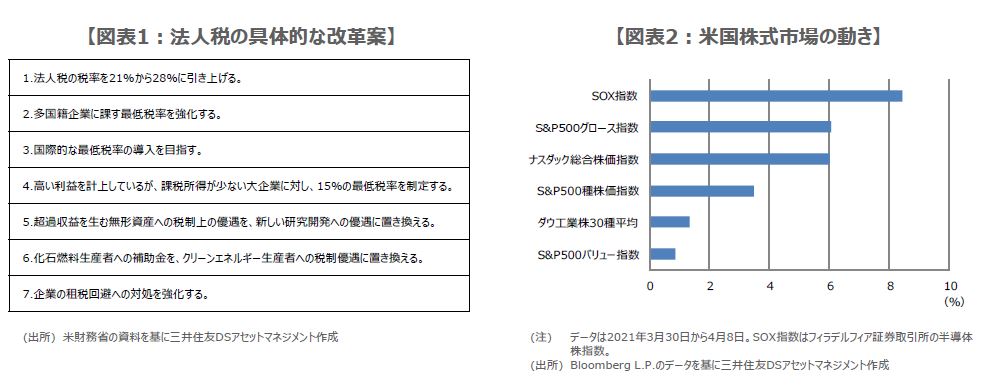

法人税の具体的な改革案は図表1の通りです。すなわち、①法人税の税率を21%から28%に引き上げる。②多国籍企業に課す最低税率を強化する。③国際的な最低税率の導入を目指す。④高い利益を計上している一方、課税所得が少ない大企業に対し、15%の最低税率を制定する。⑤超過収益を生む無形資産に対する税制上の優遇を、新しい研究開発に対する優遇に置き換える、などです。

このように、バイデン米政権の税制案は、かなり思い切った内容になっていますが、野党共和党は、もともと増税そのものに反対の立場です。共和党指導部内からは、米国雇用計画についても、インフラ投資は老朽したインフラの刷新に絞り込むべきとし、計画の規模を3割程度に圧縮するよう求める声も出ています。そのため、税制改革を共和党との協議で進めることはすでに困難な状況です。

ただ、関連法は民主党単独で9月までに成立も、市場への影響は、審議の行方の見極めが必要

税制改革を含む米国雇用計画について、民主党単独で関連法を成立させるには、財政調整措置という特別な審議手法を使うことになります。ただ、財政調整措置は会計年度1回の使用が原則とされており、今年度(2020年10月~2021年9月)は、3月に成立した追加経済対策で、すでに使用済みです。ところが、米上院の議事運営専門家は5日、米国雇用計画の関連法案について、今年度の審議で財政調整措置を再利用できるとの判断を下しました。

これにより、民主党単独で9月までに米国雇用計画の関連法が成立する可能性が高まりました。ただ、民主党内には、法人税率の28%への引き上げには反対する向きもみられ、また、米国の株式市場も、今のところ落ち着いた動きとなっており、増税を強く懸念する様子はみられません(図表2)。増税の最終的な規模や、市場への影響については、今後の具体的な審議の行方を見極める必要があると思われます。