2021年3月FOMCのドットチャートで注意すべきこと

2021年3月24日

●ドットチャートの中央値は2023年末までゼロ金利の維持を示唆、ただ利上げ派は増加しつつある。

●経済見通しも強い内容だが議長などFOMC中心メンバーはゼロ金利長期継続が適切との立場か。

●一方、市場は来年の利上げを意識、ドットチャートは政策意図を示す手段ではなく、過信は禁物。

ドットチャートの中央値は2023年末までゼロ金利の維持を示唆、ただ利上げ派は増加しつつある

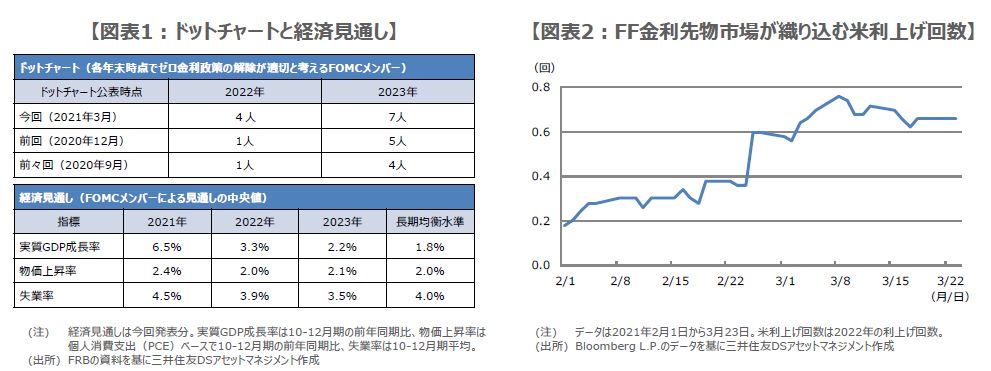

米連邦準備制度理事会(FRB)は、3月16日、17日に米連邦公開市場委員会(FOMC)を開催し、大方の予想通り、ゼロ金利政策および量的緩和の維持を決定しました。今回、市場の関心は、これら政策決定に関することよりも、足元で米長期金利が顕著に上昇するなか、FOMCメンバーが適切と考える「政策金利水準の分布図(ドットチャート)」に集まっていました。

焦点は、2023年末のドットチャートでしたが、18人のメンバーのうち、ゼロ金利政策の解除が適切としたのは7人で、大半のメンバーは2023年末までゼロ金利政策の継続が適切との見方が示されました。ただ、解除が適切と考えるメンバーは、前回の2020年12月時点では5人、前々回の2020年9月時点では4人でしたので、徐々に増加しつつあります(図表1)。

経済見通しも強い内容だが議長などFOMC中心メンバーはゼロ金利長期継続が適切との立場か

一方、FOMCメンバーの経済見通しに目を向けると、2021年から2023年の実質GDP成長率と、2021年および2023年の物価上昇率が、長期均衡水準を上回る予測値となっており、失業率は2022年と2023年に、長期均衡水準を下回る改善が示されています(図表1)。これらを踏まえると、ドットチャートでゼロ金利解除派が少しずつ増えていることについて、特に違和感はありません。

ただ、FOMCの中心メンバー(議長、副議長、理事、ニューヨーク地区連銀総裁)は、2023年末までゼロ金利政策の継続が適切との立場にあると推測されます。そのため、この先、物価に上昇圧力が生じても、FOMC声明に記されている通り、「物価上昇率が2%に達し、しばらく2%をやや上回るところで軌道に乗るまで」、ゼロ金利政策はかなり長い期間にわたって維持される可能性が高いと思われます。

一方、市場は来年の利上げを意識、ドットチャートは政策意図を示す手段ではなく、過信は禁物

では、今回のFOMCを受けた市場の反応を確認してみます。図表2は、FF金利先物市場が織り込む2022年の米利上げ回数です。これをみると、3月8日には0.76回の利上げが織り込まれていましたが、FOMCを終えた17日には小幅ながら0.62回に織り込みが後退しました。しかしながら、23日には0.66回まで戻っていることから、市場はドットチャートが示すほど、利上げ時期は遠くないと考えていることになります。

なお、FRBは、政策意図を示す基本手段はFOMC声明であり、ドットチャートは政策を対外的に伝える主要な方法ではないとしています。また、ドットチャートの公表頻度は、3月、6月、9月、12月のFOMCであるため、マクロ環境が大きく変化した場合、市場の即座の織り込みに対し、ドットチャートの修正は大きく遅れることがあります。ドットチャートは、FOMCの政策判断を見通す上で重要な材料ですが、過信は禁物です。