過去のデータからみる長期金利と株価の関係

2021年3月2日

●テーパータントラムが発生した2013年5月から12月まで、米長期金利は上昇したが、米株も上昇。

●2015年と2016年の金利上昇時も株価は上昇、2016年のトランプラリーではバリュー株が好調。

●過去5回の長期金利上昇局面で株価は上昇、また必ずしもバリュー優位でないことが確認された。

テーパータントラムが発生した2013年5月から12月まで、米長期金利は上昇したが、米株も上昇

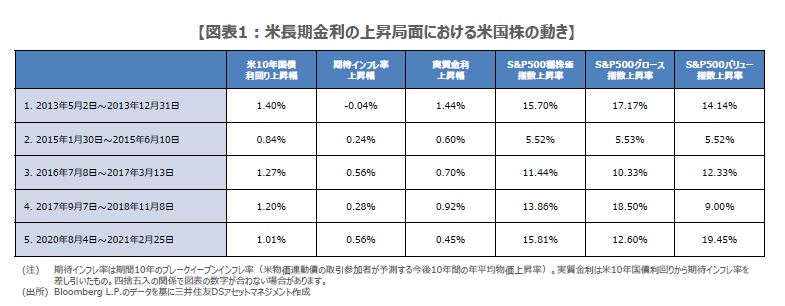

今回のレポートでは、過去のデータに基づき、長期金利と株価の関係を検証します。検証期間を2013年から直近までとした場合、米10年国債利回りが上昇した局面は、5回ありました。そこで、それぞれの局面について、S&P500種株価指数、S&P500グロース指数、S&P500バリュー指数が、どのように推移したかを確認し、金利上昇が株価に与える影響を考えます。

1回目は2013年5月から12月までの期間です。長期金利上昇のきっかけは、2013年5月に、当時の米連邦準備制度理事会(FRB)議長であったバーナンキ氏が、量的緩和の縮小を示唆したことでした。いわゆる「テーパータントラム」により、この期間、米10年国債利回りは1.4%上昇しましたが、S&P500指数も15.7%上昇し、グロース指数の上昇率はバリュー指数を上回りました(図表1)。

2015年と2016年の金利上昇時も株価は上昇、2016年のトランプラリーではバリュー株が好調

2回目は2015年1月から6月までの期間です。長期金利上昇の背景には、利上げの織り込みがあり、実際の利上げは2015年12月に行われ、ゼロ金利政策が解除されました。この期間、米10年国債利回りは0.8%上昇し、S&P500指数も5.5%上昇しました。グロース指数とバリュー指数は、いずれも上昇しましたが、それぞれ5.5%となり、スタイルによるパフォーマンスの差はみられませんでした。

3回目は2016年7月から2017年3月までの期間です。2016年11月の米大統領選挙でトランプ氏が勝利すると、減税などによる景気押し上げ期待から、この期間、米10年国債利回りは1.3%上昇しました。いわゆる「トランプラリー」の流れのなか、S&P500指数は11.4%上昇し、また、バリュー指数は12.3%上昇、グロース指数は10.3%上昇となり、バリュー指数が良好なパフォーマンスを示しました。

過去5回の長期金利上昇局面で株価は上昇、また必ずしもバリュー優位でないことが確認された

4回目は2017年9月から2018年11月までの期間です。長期金利上昇の背景には、FRBによるバランスシート縮小(2017年10月に開始)の影響があると思われます。この期間、米10年国債利回りは1.2%上昇しましたが、バランスシートの縮小が進み、長期金利が上昇するなかでも、S&P500指数は13.9%上昇しました。そして、グロース指数の上昇率は、バリュー指数を大幅に上回りました。

5回目は2020年8月から2021年2月までの期間です。この期間、米10年国債利回りは1.0%上昇しましたが、S&P500指数も15.8%上昇し、バリュー指数が好調でした。以上、過去5回の長期金利の上昇局面を検証したところ、株価は下落しても一時的で、より長い期間では、上昇する傾向が確認できました。また、長期金利の上昇は、必ずしもバリュー株に優位に働くとは限らないことも明らかになりました。