日銀による金融緩和の点検で何が示されるか

2021年1月26日

●日銀は長短金利操作や資産買い入れなどの各種施策を点検し、3月の会合で結果公表の予定。

●ETFとJ-REITの買い入れに関する設定金額が撤廃され、買い入れ柔軟化が決定される可能性。

●日銀当座預金構造の修正や長期金利の変動幅拡大も想定されるが市場への影響は限定的か。

日銀は長短金利操作や資産買い入れなどの各種施策を点検し、3月の会合で結果公表の予定

日銀は2020年12月18日の金融政策決定会合で、2%の物価安定の目標を実現するためのより効果的で持続的な金融緩和の点検を行い、2021年3月の同会合を目途に、その結果を公表することを明らかにしました。ただ、現行の「長短金利操作付き量的・質的金融緩和」の枠組みは、変更しないとの立場です。そこで今回のレポートでは、日銀が具体的にどの施策を点検し、どのような変更を示す可能性があるかについて考えます。

日銀の黒田東彦総裁は2021年1月21日、金融政策決定会合後の記者会見において、点検の方向性について政策委員会内で認識を共有し、長短金利操作導入後の政策効果や副作用を点検していくと述べました。また、政策の持続性を高めるとともに、経済・物価・金融情勢が変化した際は、機動的に対応できるようにしておく必要があるとし、長短金利操作と資産買い入れも、点検の対象になることを明言しました。

ETFとJ-REITの買い入れに関する設定金額が撤廃され、買い入れ柔軟化が決定される可能性

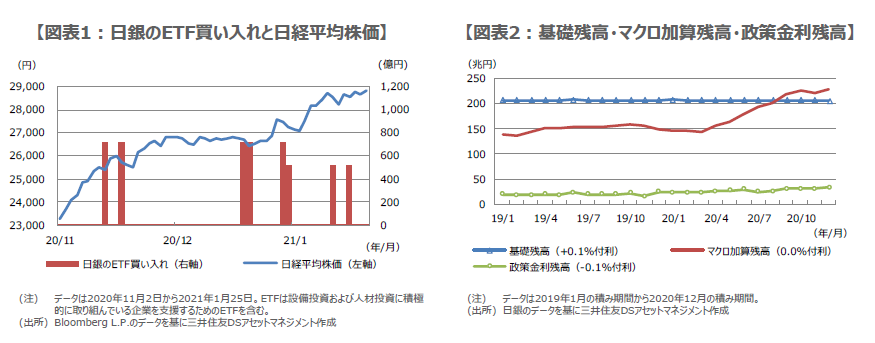

弊社は、点検の結果、ETFとJ-REITの買い入れ柔軟化が決定される可能性が最も高いと考えています。現時点では、原則として、ETFの保有残高が年間約6兆円、J-REITが約900億円に相当するペースで増加するよう買い入れが行われており、また、残高増加ペースの上限として、ETFは年間約12兆円、J-REITは約1,800億円が、それぞれ設定されています。日銀はこれらの金額を撤廃する公算が大きいとみています。

日銀は、リスクプレミアムへの働きかけを適切に行う観点から、資産の買い入れを行っています。ただ、最近では、日経平均株価が終値で28,000円台を回復するなど、株高基調が続く年明け以降もETFの買い入れが続いています(図表1)。金額の縛りがなくなれば、株高局面でETFの買い入れを抑制し、株安局面で拡大できるため、政策の持続性、機動的な対応、という観点からも、設定金額の撤廃は合理的といえます。

日銀当座預金構造の修正や長期金利の変動幅拡大も想定されるが市場への影響は限定的か

次に変更される可能性が高いのは、日銀当座預金の3層構造です。日銀当座預金の残高は、①基礎残高、②マクロ加算残高、③政策金利残高に分類され、①には+0.1%、②には0.0%、③には-0.1%、それぞれ付利されています。ただ、新型コロナ対応の特別オペなどにより、昨年4月以降、マクロ加算残高が増加し(図表2)、政策金利残高の管理が困難になっているため、技術的な制度の修正が必要と思われます。

また、長期金利の操作対象である10年国債利回りについて、実務的な許容変動幅(現在ゼロ%の操作目標水準に対しプラスマイナス0.2%程度)の拡大も予想されます。仮に実施されても、2018年7月の拡大時と同様、声明文には明記せず、会見での言及にとどまるとみています。いずれにせよ、現行の政策の枠組みが維持される以上、点検後の施策に大幅な変更はなく、市場への影響も限定的と考えます。