2020年主要アセットクラスのパフォーマンス検証

2021年1月6日

●2020年は世界的な金融緩和などを背景に新興国株と先進国株が春先の下げを埋め2ケタ上昇。

●株式に次いで社債も好パフォーマンスとなったが、ハイイールド債券はコロナの影響が色濃く見られた。

●国債は量的緩和などが追い風、リートなどは出遅れ、今年の市場環境は引き続き株式に有利か。

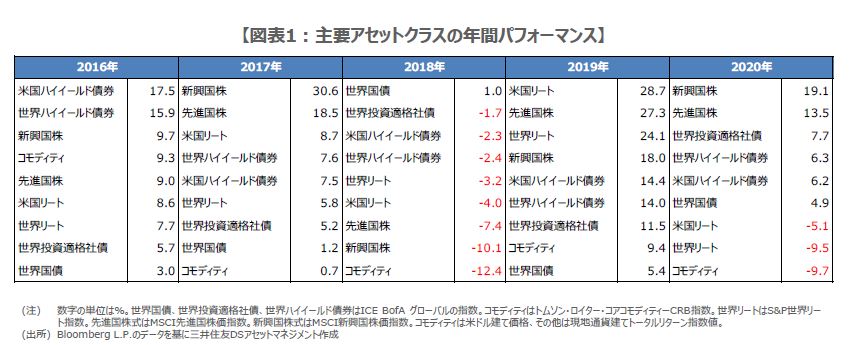

2020年は世界的な金融緩和などを背景に新興国株と先進国株が春先の下げを埋め2ケタ上昇

今回のレポートでは、主要アセットクラスについて、2020年のパフォーマンスを検証します。上昇率の第1位は新興国株式の19.1%で、第2位は先進国株式の13.5%でした(図表1)。2020年は、新型コロナウイルスの感染拡大により金融市場は春先に大きく混乱し、2019年12月31日から2020年3月23日まで、新興国株式は27.1%下落し、先進国株式は30.2%下落しました。

しかしながら、その後、多くの国や地域で積極的な金融緩和と景気対策が打ち出されたことから、主要株価指数は夏場にかけて緩やかな上昇基調をたどり、春先の下げを埋める展開となりました。また、11月の米大統領選を通過し、政局の不透明感が払拭されたことや、複数の製薬会社からワクチンの開発進展が報告されたことを好感し、新興国株式と先進国株式は年末に向けて上げ幅を拡大し、通年で2ケタの上昇率に達しました。

株式に次いで社債も好パフォーマンスとなったが、ハイイールド債券はコロナの影響が色濃く見られた

株式に次いで高いパフォーマンスを記録したのは社債です。上昇率の第3位は世界投資適格社債の7.7%、第4位は世界ハイイールド債券の6.3%、第5位は米国ハイイールド債券の6.2%でした。社債市場もコロナの影響を大きく受けましたが、日銀や米連邦準備制度理事会(FRB)による企業向け金融支援制度の創設など、中央銀行が民間企業の資金繰りを積極的に支援したことが、社債市場の強い追い風となりました。

ハイイールド債券のパフォーマンスは、投資適格社債のパフォーマンスを下回っていますが、やはりコロナの感染拡大による経済活動の停滞に起因するところが大きいと思われます。米国では、エネルギー・セクターがハイイールド債券の1割程度を占めており、多くのエネルギー関連企業が、原油安の進行などから春先に信用格付けを引き下げられたため、これがハイイールド債券全体のパフォーマンスに響いたと考えられます。

国債は量的緩和などが追い風、リートなどは出遅れ、今年の市場環境は引き続き株式に有利か

社債に次ぎ、上昇率の第6位は世界国債の4.9%でした。コロナ・ショックを機に、FRBは量的緩和政策を復活させ、日銀や欧州中央銀行(ECB)も量的緩和を拡大しました。この結果、日米欧の10年国債利回りは、総じて低水準で安定的に推移する展開となり、また、投資家のリスク回避的な行動とも相まって、世界国債のパフォーマンスは良好な結果となりました。

一方、リートは、ホテル、ショッピングセンター、オフィスなどの回復が遅れ、コモディティは原油安が重しとなり、それぞれ年間でマイナスとなりました。2021年を展望した場合、世界的に低金利環境が続き、景気が緩やかに持ち直すという条件の下では、引き続き配当収入(インカムゲイン)より資産価格の値上がり益(キャピタルゲイン)が重視されやすく、リートとコモディティの本格回復にも、まだ少し時間がかかると思われます。