2021年の中国経済見通し

2020年12月28日

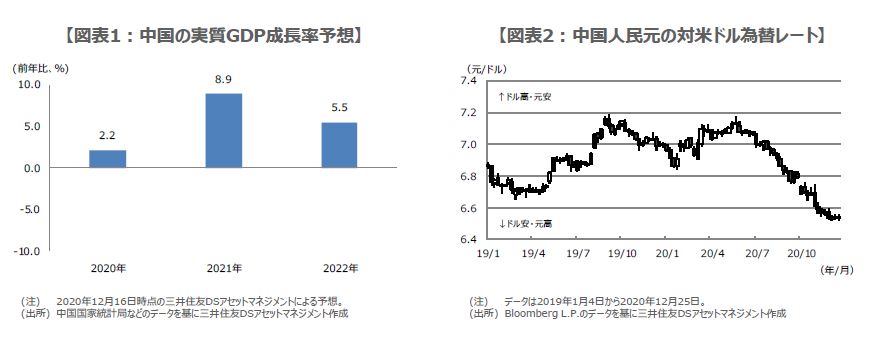

●実質GDPの成長率は20年が前年比+2.2%、21年は同+8.9%、22年は同+5.5%を予想。

●財政および金融政策は景気刺激型から正常化へ、1年物最優遇貸出金利は据え置きを見込む。

●人民元は対米ドルでまだ上昇余地あり、また中国共産党はバイデン次期米政権でも警戒を継続。

実質GDPの成長率は20年が前年比+2.2%、21年は同+8.9%、22年は同+5.5%を予想

2021年の中国経済は、ハイテク企業の生産増加が続くなか、国内消費の持ち直しも鮮明となり、堅調な推移が予想されます。ワクチンの普及が先進国ほど進まなくても、景気の持ち直しは続くとみていますが、普及が進んだ場合、成長ペースに上振れリスクが生じると考えています。実質GDP成長率は、2020年が前年比+2.2%、2021年は同+8.9%、2022年は同+5.5%を想定しています(図表1)。

中国にとって、2021年は①中国共産党100周年、②第14次5カ年計画の初年度にあたり、社会の近代化を実現する上で、極めて重要な年となります。2020年12月16日から18日に開催された中央経済工作会議では、2021年の経済運営について、「内需の拡大」、「質の高い成長」、「高度な対外開放の推進」という方針のもと、「経済成長率を合理的な範囲内に収める」考え方が示されました。

財政および金融政策は景気刺激型から正常化へ、1年物最優遇貸出金利は据え置きを見込む

また、同じく中央経済工作会議において、「積極的な財政政策と穏健な金融政策を維持する」方針が確認されました。ただ、財政政策については、質と効率性を高め、持続可能性により注意すべきと言及されていることから、過度に景気支援型の財政政策は、修正されて正常化に向かうと思われ、財政赤字の対GDP比は、2020年の3.6%から、2021年は3.0%以内に戻ると予想します。

金融政策については、マクロレバレッジ比率を安定させ、景気回復とリスク防止の間のバランスを適切にとると言及されていることから、金融政策も正常化に向けた動きが進展すると考えられます。中国人民銀行(中央銀行)は、銀行が優良企業に適用する貸出金利の目安となる1年物の最優遇貸出金利(LPR、ローンプライムレート)を毎月公表しており、事実上の政策金利と位置づけられていますが、2021年は3.85%で据え置きが見込まれます。

人民元は対米ドルでまだ上昇余地あり、また中国共産党はバイデン次期米政権でも警戒を継続

人民元に目を向けると、2020年5月27日に1ドル=7.1777元水準をつけましたが、これが2019年9月3日につけた1ドル=7.1876元水準とダブルトップをつけた形になり、その後は2020年末にかけてドル安・元高が進行しました(図表2)。2021年の為替市場では、株高を伴うリスクオンの米ドル安がしばらく続くと思われるため、人民元にはまだ上昇余地があると考えられます。

ただ、米国では、景気の回復につれてテーパリングが徐々に意識され、緩やかな長期金利の上昇とともに米ドル高の動きが強まると思われることから、人民元はこの先、2018年3月27日につけた6.2431元水準まで、一気に上昇する公算は小さいとみています。最後に、対米関係について、中国共産党はバイデン次期米政権による制裁関税の巻き戻しはありうるものの、安全保障やハイテク分野での厳しい対応を想定しているとみられます。