2021年の日本株見通し

2020年12月21日

●世界的に金融緩和が維持され、流動性相場と金融相場が続くなか、日本株は上値を試す展開。

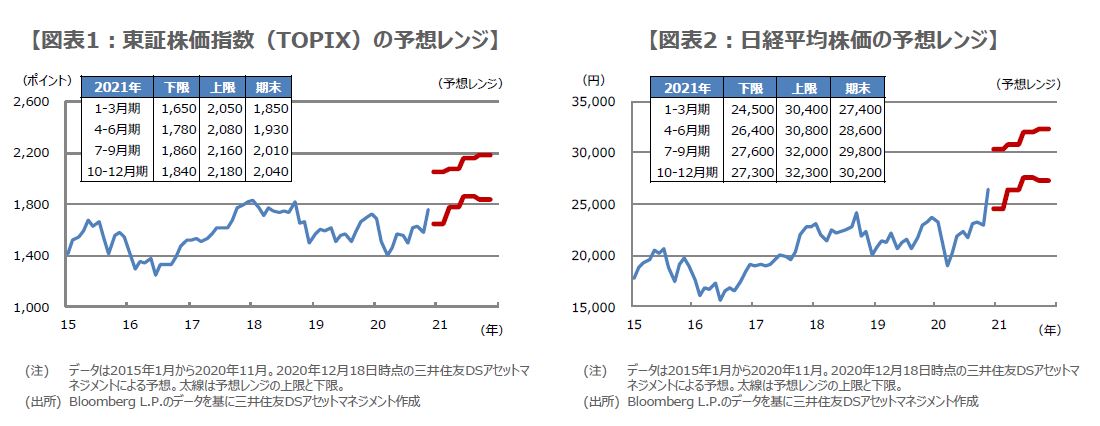

●2021年末時点の水準について、TOPIXは2,040ポイント、日経平均株価は30,200円を予想。

●リスクは強い景気回復での相場環境変化の思惑やコロナの更なる感染拡大、政策対応がカギに。

世界的に金融緩和が維持され、流動性相場と金融相場が続くなか、日本株は上値を試す展開

2021年の株式市場を取り巻く環境は総じて良好な見通しであり、日本株は上値を試す展開を予想します。現時点で、コロナの感染拡大に収束の兆しはみえず、主要国の金融緩和により、金融市場にあふれた余剰資金が株式などに流入していますが、しばらくは、この「流動性相場」の継続が見込まれます。また、長期金利の低下で、株式の相対的な魅力が高まっており、景気や業績の回復前でも株価が上昇する「金融相場」も続くとみられます。

2021年は、時間の経過とともにワクチンが普及することで、世界的に経済活動がゆっくりと正常化に向かうことが想定されます。緩やかな景気回復が実現すれば、緩和的な金融環境との併存によって、相場の強さがちょうどよい加減となる「適温相場」が形成されます。また、景気回復とともに業績が回復すれば、金融相場は業績相場へ移行するため、日本株にとっては持続的な上昇が期待される、最も好ましいシナリオとなります。

2021年末時点の水準について、TOPIXは2,040ポイント、日経平均株価は30,200円を予想

2021年の東証株価指数(TOPIX)および日経平均株価の見通しは、それぞれ図表1、図表2の通りです。多くの国々で景気に配慮した政策が継続され、日本株は世界的な景気の回復と業績の持ち直しを一段と織り込む形で上昇局面に入ると予想します。前述の相場環境の観点からは、流動性相場と金融相場が続くなかで、次第に適温相場が形成され、金融相場が業績相場に移行して株価を押し上げる、という見通しになります。

2021年12月末時点のTOPIXは、1株あたり予想利益(EPS)を120円、株価収益率を17倍と想定し、2,040ポイントに設定しました。なお、TOPIX構成企業の経常利益は、2020年度が前年度比-15%(従来の見方を維持)、2021年度は同+20%(今回5%ポイント上方修正)を前提としています。一方、日経平均株価は、NT倍率を14.8倍と想定し、2021年12月末の着地を30,200円に設定しました。

リスクは強い景気回復での相場環境変化の思惑やコロナの更なる感染拡大、政策対応がカギに

2021年も、株式市場の基本的な方向性については、コロナの感染動向と各国の政策対応がカギを握るとみています。株式市場にとって、ワクチンの普及でコロナの感染が収束に向かうことは好ましいことですが、それによる景気回復があまりに強すぎる場合は注意が必要です。金融緩和終了の見方から流動性相場や金融相場も終わるとの懸念が強まれば、株価急落の恐れもあるため、この状況では中央銀行による市場との対話が重要となります。

また、ワクチンに何らかの問題が発生した場合や、コロナの感染が更に拡大した場合も、警戒が必要です。株式市場が織り込む景気や業績の回復期待は修正を余儀なくされるため、株価の調整は比較的大きなものになると思われます。この状況では、追加的な金融緩和や景気対策が迅速に発動されるかがポイントになります。これらはあくまでリスクシナリオですが、実現した場合、予想レンジ下限までの調整はみておく必要があると考えます。