20年12月FOMCレビュー~量的緩和のガイダンスを強化

2020年12月17日

●量的緩和は完全雇用と物価安定の達成に向け十分な進展があるまで継続と声明に明記された。

●ドットチャートに大きな変化はなく、メンバーの大半は2023年末までゼロ金利維持が適切との見方。

●量的緩和の更なる強化の期待もあったがパウエル議長が政策の柔軟性を示し市場の失望は回避。

量的緩和は完全雇用と物価安定の達成に向け十分な進展があるまで継続と声明に明記された

米連邦準備制度理事会(FRB)は、12月15日、16日に米連邦公開市場委員会(FOMC)を開催し、大方の予想通り、フェデラルファンド(FF)金利の誘導目標を年0.00%~0.25%で据え置き、ゼロ金利政策の維持を決定しました。また、国債と住宅ローン担保証券(MBS)の買い入れについても、現行のペースが維持されることになりました。以下、主なポイントを確認していきます。

まず、FOMC声明では、量的緩和政策に関するフォワードガイダンスが強化されました。具体的にみると、国債などの買い入れ継続期間は、これまでの「今後数カ月」から、「完全雇用と物価安定の達成に向けてさらに顕著な進展があるまで」に変更されました。また、現在、国債は月800億ドル、MBSは月400億ドルのペースで買い入れが実施されていますが、これらの数字が声明に明記されました。

ドットチャートに大きな変化はなく、メンバーの大半は2023年末までゼロ金利維持が適切との見方

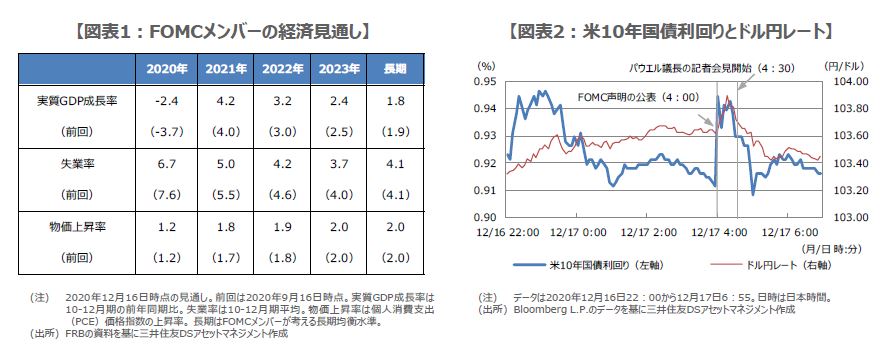

FOMCメンバーの経済見通しでは(図表1)、実質GDP成長率(10-12月期の前年同期比)が2020年から2022年は上方修正、2023年は下方修正されましたが、失業率(10-12月期平均)は各年改善方向に修正されました。個人消費支出ベースの物価上昇率は、2021年と2020年が上方修正となりました。なお、長期均衡水準は、実質GDP成長率が1.9%から1.8%へ下方修正、失業率は4.1%、物価上昇率は2.0%で据え置きとなりました。

FOMCメンバーが適切と考える政策金利水準の分布図(ドットチャート)は、前回9月からほとんど変化はありませんでした。2023年末の政策金利水準について、9月時点では、17人のメンバーのうち13人がゼロ金利政策の継続が適切との見方を示し、4人は少なくとも1回以上の利上げが適切との見方を示していましたが、今回はゼロ金利政策継続派が12人、利上げ派が5人となりました。

量的緩和の更なる強化の期待もあったがパウエル議長が政策の柔軟性を示し市場の失望は回避

パウエル議長はFOMC後の記者会見で、景気の先行きについて、極めて不透明で不確実性が高く、この先どうなるかはコロナの感染状況次第と述べ、慎重な姿勢を示しました。ただ、政策に関し、資産購入は必要に応じて購入額の調整など柔軟な選択肢があり、購入規模縮小の可能性は現時点で低いとの考え方を示すなど、ハト派的なメッセージを市場に送りました。

総じて今回のFOMCは予想の範囲内と考えますが、市場では、量的緩和について購入資産の平均年限長期化など、もう一段の強化を見込んでいた向きもありました。そのため、声明発表後は、米長期金利上昇、米ドル高、米株安の反応がみられましたが、パウエル議長の会見後は落ち着きを取り戻しています(図表2)。市場はFOMCの結果を受け、FRBは当面現行の政策の枠組みを維持し、必要に応じて緩和に動くと解釈したものと思われます。