トランプ米政権の4年間を振り返る~ドル円と米長期金利はどう動いたか

2020年10月22日

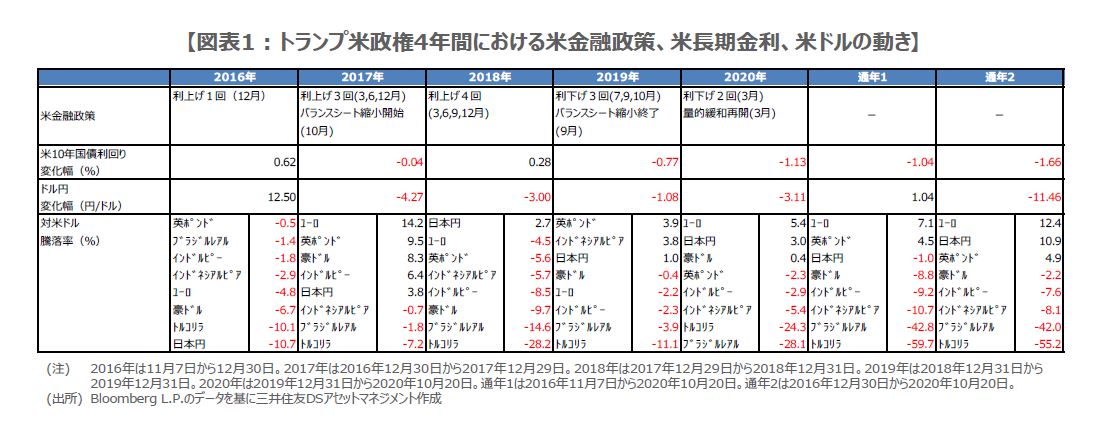

●2016年は年末にかけてドル高、長期金利上昇、2017年はリスクオンのドル安、長期金利横ばい。

●2018年は米中対立で円高、長期金利上昇、2019年は利下げを受けドル安、長期金利低下。

●2020年はコロナ禍でドル安、長期金利低下、この先景気動向、米中関係、米金融政策に注目。

2016年は年末にかけてドル高、長期金利上昇、2017年はリスクオンのドル安、長期金利横ばい

前回のレポートでは、トランプ米政権の4年間における米国株の推移を検証しましたが、今回はドル円と米長期金利の動きを確認します。2016年11月8日の米大統領選でトランプ氏が勝利すると、大規模減税への期待から、市場では「トランプ・ラリー」と呼ばれる現象が発生しました。株価が世界的に上昇し、米10年国債利回りも上昇すると、為替市場では米ドルがほぼ全面高となり、ドル円はドル高・円安方向に振れました(図表1)。

2017年のトランプ米政権1年目では、12月に税制改革法が成立しましたが、米国株は通年堅調推移が続き、為替市場でもリスクオン(選好)の米ドル売りが優勢となりました。なお、米連邦準備制度理事会(FRB)はこの年、3回の追加利上げを実施し、バランスシート縮小も開始しましたが、米10年国債利回りの金融政策正常化への反応は限定的となり、おおむね横ばい推移が続きました。

2018年は米中対立で円高、長期金利上昇、2019年は利下げを受けドル安、長期金利低下

2018年の政権2年目において、トランプ氏が通商政策で対中強硬姿勢を鮮明にすると、米中貿易摩擦問題を嫌気して米国株は軒並み下落に転じました。為替市場でも、リスクオフ(回避)の動きが強まり、日本円、次いで米ドルが対主要通貨で選好されました。ただ、米10年国債利回りについては、FRBがこの年、4回の追加利上げを実施したことなどから、一時3.2%台をつける場面もみられました。

2019年の政権3年目において、トランプ氏は中国製品に対する制裁関税を段階的に強化し、米中貿易摩擦問題は一段と深刻化しました。FRBは、貿易問題を巡る不確実性を重視し、7月以降、3会合連続で利下げに踏み切り、バランスシートの縮小を9月に終えました。FRBの政策がハト派方向に転じたことで、米国株は大幅高となった一方、米10年国債利回りは低下傾向をたどり、ドル円はドル安・円高が進行しました。

2020年はコロナ禍でドル安、長期金利低下、この先景気動向、米中関係、米金融政策に注目

2020年の政権4年目は、新型コロナウイルスの世界的な感染拡大により、金融市場は世界的に大きく混乱しました。しかしながら、米国をはじめ各国で大規模な経済対策と積極的な金融緩和が実施され、金融市場はほぼ落ち着きを取り戻しています。米国ではハイテク株が堅調に推移し、FRBによるゼロ金利政策と量的緩和策の復活で、米10年国債利回りは大幅に低下し、ドル円はドル安・円高が一段と進みました。

トランプ米政権の4年間を振り返ると、ドル円は、大統領選挙後のトランプ・ラリーがドル高・円安のピークとなり、その後は米中対立やコロナの影響でドル安・円高が進行しました。米10年国債利回りは、金融政策への反応が鈍い時期もありましたが、基本的には金融政策の方向性に沿った動きとなりました。そのため、ドル円と米10年国債利回りの今後を見通す上では、コロナからの景気回復度合い、米中関係、米金融政策がポイントと考えます。