フォワードガイダンスとイールドカーブ・コントロールの効果とは?

2020年7月15日

●政策金利がゼロ近辺に達してもフォワードガイダンスにより長期金利の押し下げ効果が期待できる。

●フォワードガイダンスよりも積極的に長期金利に働きかける政策がイールドカーブ・コントロールである。

●ただ日銀の政策の目的は物価の安定で長期金利の安定ではない、2%の物価目標は依然未達。

政策金利がゼロ近辺に達してもフォワードガイダンスにより長期金利の押し下げ効果が期待できる

「フォワードガイダンス」とは、中央銀行が示す金融政策の先行きに関する指針です。市場に対し、政策の狙いや方向性などについて、明確なメッセージを発信し、金融政策の効果を高めることを目的とします。フォワードガイダンスは、政策金利が実質的にゼロ近辺に達した場合でも、中央銀行が政策金利を一定期間にわたって低水準に維持することを明確に約束することにより、長期金利を押し下げる効果が期待できます。

フォワードガイダンスは一般に、①オープンエンド型、②カレンダーベース型、③経済状況ベース型に分類されます。①では、金融緩和の継続期間に関し、「かなりの期間」など、抽象的な表現が用いられるのに対し、②では、特定の時期が明示されます。また、③では、インフレ率や失業率などの経済指標に閾(しきい)値が設定され、その水準が達成されるまで、金融緩和を継続する方針が示されます。

フォワードガイダンスよりも積極的に長期金利に働きかける政策がイールドカーブ・コントロールである

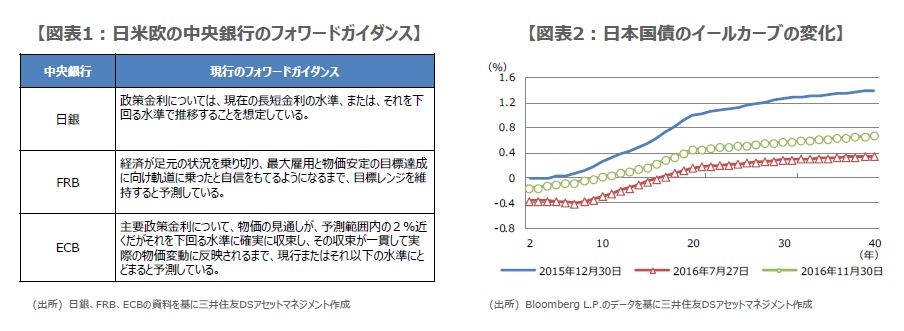

日銀の現在のフォワードガイダンスは、①のオープンエンド型であり、政策金利について、「現在の長短金利の水準、または、それを下回る水準で推移することを想定している」とし、追加緩和の可能性を示唆しています(図表1)。また、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)も、フォワードガイダンスを採用していますが、日銀と同様、①のオープンエンド型となっています。

フォワードガイダンスよりも、さらに積極的に長期金利に働きかける政策が、「イールドカーブ・コントロール」であり、日銀が2016年9月に導入した「長短金利操作付き量的・質的金融緩和」の重要な要素となっています。長短金利を操作する目的は、2%の物価安定の目標に向けたモメンタム(勢い)を維持するよう、最適なイールドカーブの形成を促すことにあります。

ただ日銀の政策の目的は物価の安定で長期金利の安定ではない、2%の物価目標は依然未達

なお、2016年1月に「マイナス金利付き量的・質的金融緩和」の実施が決定された後、長期金利が大幅に低下し、利ざや縮小による銀行への影響などが強く懸念されましたが、同年9月にイールドカーブ・コントロールが導入されると、長期金利の水準は修正されました(図表2)。このような経緯や、足元の長期金利動向を踏まえると、フォワードガイダンスとイールドカーブ・コントロールには、長期金利に働きかける効果が大きいと考えられます。

ただし、日銀の金融政策の目的は、物価の安定であり、長期金利の安定ではありません。イールドカーブ・コントロールを導入しても、2%の物価目標は未達のままです。現在、FRBは、フォワードガイダンスの強化を検討している一方、イールドカーブ・コントロールはさらに分析が必要としています。背景には、日本の事例を踏まえ、イールドカーブ・コントロールと物価の関係は不明瞭という見方があるように思われます。