リスクプレミアムと日銀のETF買い入れ政策との関係

2020年7月13日

●株式のリスクプレミアム拡大は、逆資産効果の発生を通じ、物価の押し下げ要因となる恐れもある。

●日銀は2010年以降、リスクプレミアム縮小を目的に、株安局面で積極的にETF買い入れを実施。

●ただ、イールドスプレッドは長期的にはやや拡大基調にあり、政策効果の発揮に時間を要している。

株式のリスクプレミアム拡大は、逆資産効果の発生を通じ、物価の押し下げ要因となる恐れもある

リスクプレミアムとは、株式などのリスク資産の期待収益率から、無リスク資産の収益率を差し引いたものです。別の言い方をすれば、投資家が無リスク資産から得られるリターンに、どの程度の上乗せがあれば、株式投資をする気になるのか、その上乗せ分がリスクプレミアムということになります。なお、無リスク資産については一般に、国債がそれに相当すると考えられています。

そのため、例えば、株式のリスクプレミアムが拡大している状況というのは、投資家が株式投資から十分なリターンの上乗せが得られる(株価が十分に割安)と判断できるまで投資を見送り、その結果、株価が下がり続けている状況と解釈することができます。なお、株価の下落が続けば、それによって消費が冷え込む、いわゆる「逆資産効果」が発生し、物価の押し下げ要因となる恐れもあります。

日銀は2010年以降、リスクプレミアム縮小を目的に、株安局面で積極的にETF買い入れを実施

物価の安定を金融政策の目的とする日銀にとって、リスクプレミアムの拡大は好ましいものではありません。そのため、日銀は2010年10月5日、「包括的な金融緩和政策」の実施を決定し、国債やETFなど多様な金融資産を買い入れるため、バランスシート上に「資産買い入れなどの基金」を創設する方針を公表しました。資産買い入れの目的は、リスクプレミアムの縮小を促すことです。

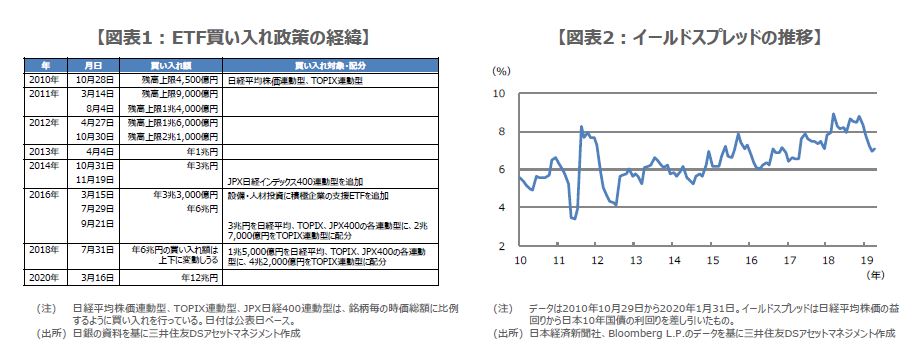

実際にETFの買い入れが始まったのは2010年12月15日でした。日銀はこれ以降、株価が下落し、リスクプレミアムが拡大する場面では、物価の下落につながらないよう、積極的なETFの買い入れを行ってきました。図表1の通り、日銀のETF買い入れ政策は、年間買い入れペースの引き上げや、買い入れ対象の拡大、更には買い入れ配分の変更を経て、現在に至っています。

ただ、イールドスプレッドは長期的にはやや拡大基調にあり、政策効果の発揮に時間を要している

日銀がETFの買い入れによって、リスクプレミアム縮小に努める姿勢を明確に示せば、投資家は株式投資のリターンの上乗せはこれ以上期待できないとの判断に至り、株式投資に踏み切りやすくなると考えられます。その結果、株式市場が安定し、株価が上昇に転じれば、それにより消費が刺激される「資産効果」が発生し、物価の押し上げにつながることも期待されます。

なお、日銀はリスクプレミアムが具体的に何か開示はしていませんが、雨宮副総裁の2019年5月の発言によれば、株式益回りと国債利回りとの差であるイールドスプレッドなどをリスクプレミアムの計測に参照していると推測されます。そこで、イールドスプレッドの推移をみると、長期的にはやや拡大基調にあり(図表2)、また、物価も2%の目標に届いていないことを踏まえると、政策効果の発揮に時間を要しているように思われます。