コロナ・ショックを経た金融市場の回復度合いを確認する

2020年7月2日

●年前半を終え、株式市場、債券市場、リート市場、商品市場、それぞれの回復状況を確認する。

●国債や投資適格社債は堅調、ハイイールドや株式も各国の企業支援重視の政策で順調に回復。

●リート、コモディティは低調、株式、ハイイールドとともに一段高には経済や企業業績の改善が必要。

年前半を終え、株式市場、債券市場、リート市場、商品市場、それぞれの回復状況を確認する

世界の金融市場は2020年の春先、新型コロナウイルスの感染拡大により、大きく混乱しました。しかしながら、その後、多くの国や地域で、積極的な金融緩和と景気対策が打ち出され、足元では落ち着きを取り戻しつつあります。そこで今回のレポートでは、年前半を終えた現在、各金融市場が、コロナ・ショックからどの程度回復したか、その度合いを確認します。

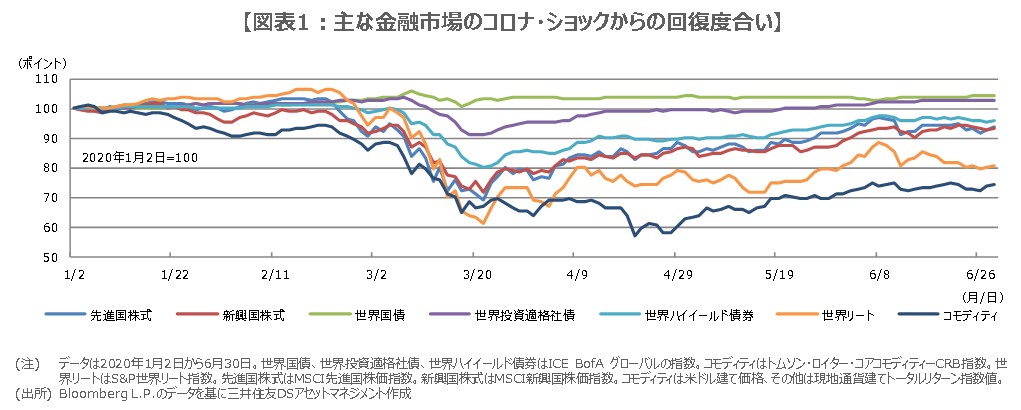

具体的には、株式市場、債券市場、リート市場、商品市場の代表的な指数について、2020年1月2日を100とし、コロナ・ショックを経て、6月30日時点でどのような水準にあるかを検証します。なお、株式市場に関しては、先進国と新興国で、それぞれの指数を用意します。また、債券市場に関しては、国債、投資適格社債、ハイイールド債券、それぞれの指数を用います。

国債や投資適格社債は堅調、ハイイールドや株式も各国の企業支援重視の政策で順調に回復

各指数の年初からの推移は図表1の通りです。世界国債指数と世界投資適格社債指数は、6月30日時点で、それぞれ104.2、102.9と、いずれも1月2日の100を上回る水準となりました。コロナ・ショックによる景況感の悪化を受け、主要国で長期金利が低下したことや、相対的に安全資産を求める投資マネーの動きが活発化したことが、国債や投資適格社債の追い風になったと推測されます。

なお、世界ハイイールド債券指数は95.8にとどまりましたが、先進国株式指数の93.9や、新興国株式指数の93.3を上回りました。いずれも100を回復していませんが、これは、外出制限などの動きが世界的に広がり、企業の業績や資金繰りへの懸念が強まったことが影響したと考えられます。ただ、日米欧を中心に、企業支援を重視する金融政策や経済対策が実施されたことで、これら指数の年初からの下げは4~7%程度まで縮小しました。

リート、コモディティは低調、株式、ハイイールドとともに一段高には経済や企業業績の改善が必要

一方、世界リート指数とコモディティ指数は、6月30日時点で、それぞれ81.0、74.4と、年初から19~26%程度下げた水準にとどまりました。現在、多くの国で経済活動が段階的に再開されていますが、米国では一部の州で感染が急増し、経済再開を一時停止する動きもみられます。そのため、ホテルや商業施設の稼働正常化には、まだ時間がかかるとの思惑が働きやすく、これが一部リートの重石になっている恐れがあります。

コモディティ指数は、トムソン・ロイター・コアコモディティーCRB指数ですが、構成品目の2割強を占める原油の価格低迷が、足かせになっていると考えられます。このように、コロナ・ショックからの回復度合いは、金融市場によってまちまちですが、いずれも積極的な金融緩和と景気対策に支えられる部分が大きいといえます。株式、ハイイールド、リート、コモディティの各市場が一段と回復するには、実体経済や企業業績の改善が待たれます。