主要国・地域の経済見通しを更新(20年6月)

2020年6月17日

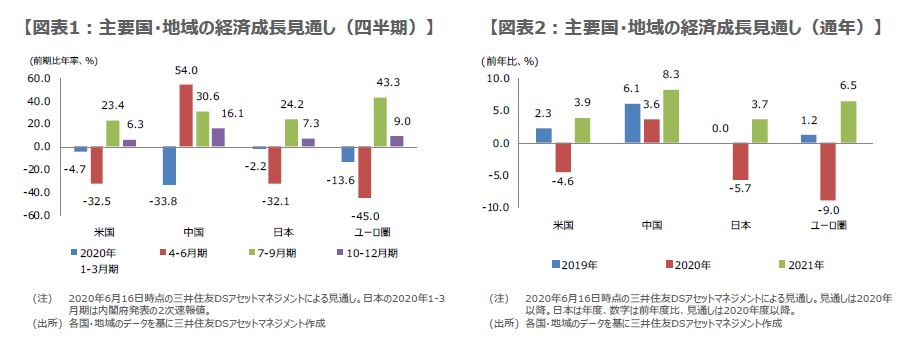

●米国経済の回復は早く、今年の実質GDP成長率予想を前年比-5.8%から-4.6%に上方修正。

●中国の2020年の経済成長率は前年比+3.6%で、日本の2020年度は前年度比で-5.7%に。

●ユーロ圏の成長率は2020年が前年比-9.0%、引き続き感染動向と今後の経済指標も要注意。

米国経済の回復は早く、今年の実質GDP成長率予想を前年比-5.8%から-4.6%に上方修正

弊社は6月16日時点で主要国・地域のマクロ経済見通しを更新しました。今回のレポートでは、米国、中国、日本、ユーロ圏の経済見通しを解説します。足元では、新型コロナウイルスの感染第2波への警戒が強まりつつありますが、各国・地域において、第2波のリスクが顕在化し、経済成長を鈍化させる展開は、サブシナリオと位置付けており、生起確率は15%~20%程度とみています。

まず、米国については、4-6月期が景気の底との見方に変わりなく(図表1)、経済活動再開後の回復ペースが比較的速いことから、2020年の実質GDP成長率見通しを、前年比-5.8%から-4.6%に引き上げました(図表2)。一方、感染再拡大のリスクが残るなか、緩慢な成長が続く可能性は高く、2021年は同+4.9%から+3.9%に引き下げました。なお、金融政策は、9月にフォワード・ガイダンスとイールドカーブ・コントロールの導入を予想します。

中国の2020年の経済成長率は前年比+3.6%で、日本の2020年度は前年度比で-5.7%に

次に、中国は、1-3月期に景気の底を形成し、4-6月期は回復の軌道が確認できると考えています。生産の持ち直しペースは予想外に速い一方、消費の戻りは、感染再拡大への懸念から、緩やかなものにとどまっています。中国政府は積極的な財政出動と金融緩和の継続により、年内は3%~4%の成長を目指すと思われ、実質GDP成長率は、2020年が前年比+3.6%、2021年は同+8.3%を見込みます。

日本については、緊急事態宣言の解除や、第2次補正予算の成立などにより、7-9月期には経済活動の回復が確認できるとみています。ただ、元の水準へ戻るには、かなりの時間を要する見通しです。実質GDP成長率は、2020年度が前年度比-5.7%、2021年度は同+3.7%を予想しています。なお、日銀は必要に応じて、今後も企業の資金繰り支援を拡充するとみられますが、マイナス金利の深堀りは事実上封印されたと考えています。

ユーロ圏の成長率は2020年が前年比-9.0%、引き続き感染動向と今後の経済指標も要注意

最後に、ユーロ圏について、景気は4-6月期に底を打ち、7-9月期以降は製造業の生産活動や輸出が持ち直し、成長ペースは徐々に上向くとみています。ただ、感染再拡大のリスクが残るため、消費の回復は鈍いと思われます。通年の実質GDP成長率は、2020年が前年比-9.0%、2021年は同+6.5%を予想します。なお、金融政策では、パンデミック緊急購入プログラム(PEPP)について、12月頃に再び規模拡大と期間延長が決定されると考えます。

以上の見通しは、前述の通り、感染第2波のリスク顕在化をサブシナリオと位置付けていますので、引き続き新型コロナウイルスの世界的な感染動向には十分な注意が必要です。また、6月以降の経済指標も注目されます。各国・地域の景気回復ペースが予想外に弱いものとなった場合、感染第2波が発生しなくとも、株式市場など金融市場に失望が広がり、調整色が強まる恐れもあります。