20年6月FOMCレビュー~ゼロ金利政策の長期化を示唆

2020年6月11日

●ゼロ金利政策の維持は予想通りの結果、FOMC声明では、米国債などの月間購入ペースを明示。

●ドットチャートでは17人中15人が2022年末までゼロ金利維持を予想しマイナス金利予想はゼロ。

●イールドカーブ・コントロールは議論継続へ、総じてハト派的なFOMCは、金融市場の安定要素に。

ゼロ金利政策の維持は予想通りの結果、FOMC声明では、米国債などの月間購入ペースを明示

米連邦準備制度理事会(FRB)は、6月9日、10日に米連邦公開市場委員会(FOMC)を開催し、大方の予想通り、フェデラルファンド(FF)金利の誘導目標を年0.00%~0.25%で据え置き、ゼロ金利政策の維持を決定しました。市場では、今後の金融政策について、FRBがどのような方向性を示すかに注目が集まっていましたので、その点を中心に、以下、主なポイントを確認していきます。

まず、FOMC声明では、米国債などの購入ペースが明示されました。これまでは「必要な額だけ購入を続ける」としていましたが、「今後数カ月にわたり、少なくとも現行ペースで保有を増やす」という表現に変更されました。具体的な購入額は、ニューヨーク地区連銀が公表しており、それによると、米国債が毎月約800億ドル、住宅ローン担保証券(MBS)は毎月約400億ドルが目安となります。

ドットチャートでは17人中15人が2022年末までゼロ金利維持を予想しマイナス金利予想はゼロ

FOMCメンバーによる経済見通しは、新型コロナウイルスの影響を強く受けた内容となりました。実質GDP成長率の長期均衡水準は1.9%から1.8%へ下方修正された一方、失業率と物価上昇率の長期均衡水準は、それぞれ4.1%、2.0%で据え置きとなりました。ただし、失業率と物価上昇率は、2022年に至っても、長期均衡水準を回復できないとの見方が示されています。

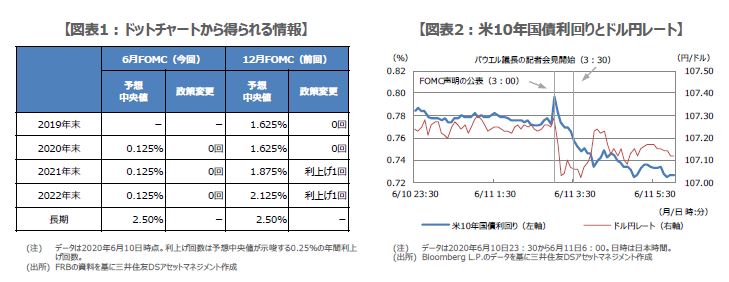

そして、今回のFOMCで、特に注目されたのが、FOMCメンバーが適切と考える政策金利水準の分布図(ドットチャート)でした。ドットチャートでは、17人のメンバーのうち15人が、少なくとも2022年末までゼロ金利政策の継続が適切と考えており、マイナス金利を見込むメンバーはゼロであることが明らかになりました(図表1)。これにより、FOMCの政策運営は、ゼロ金利政策の長期継続が、当面の基本スタンスになると思われます。

イールドカーブ・コントロールは議論継続へ、総じてハト派的なFOMCは、金融市場の安定要素に

記者会見におけるパウエル議長の発言で、特に注目されたのは、イールドカーブ・コントロールに関するコメントでした。パウエル義長は、イールドカーブ・コントロールについて、政策手段に合うかどうかはまだ議論の余地があり、今後の会合で議論を続けると述べました。そのため、FRBの次なる一手として、イールドカーブ・コントロールが導入されることは、十分想定できると考えます。

なお、パウエル議長の記者会見後、米10年国債利回りは低下し、ドル円はドル安・円高で反応しました(図表2)。米国株式市場では、金融株などの下げが目立ちましたが、ナスダック総合指数は終値で大台の10,000ポイントをつけ、最高値を更新しました。今回のFOMCは、ゼロ金利政策の維持が示唆されるなど、総じてハト派的な内容となったため、長い目でみれば、金融市場の安定につながるものと思われます。