株安を止める方法(その1)~リーマン・ショックとの比較で分かること

2020年3月17日

●証券化商品暴落で2008年にリーマンが破綻、金融機関は巨額の損失を被り、金融危機が発生。

●リーマン・ショックの株安は金融機関に起因、今回はウイルスに起因しており、異なる対処法が必要。

●今回は、感染予防と財政政策、次いで金融政策という優先順、政府の役割が極めて重要になる。

証券化商品暴落で2008年にリーマンが破綻、金融機関は巨額の損失を被り、金融危機が発生

新型コロナウイルスの世界的な感染拡大が続くなか、主要国の株式市場は依然として不安定な値動きが続いています。そこで、今回と次回の2回にわたって、株安の連鎖を断ち切る方法を考えてみます。1回目となる今回は、2008年のリーマン・ショックに焦点をあて、危機発生のメカニズムと政策対応、株価の動きを振り返ります。そして、コロナ・ショックとの相違点や類似点を踏まえつつ、株安を止める手掛かりを探ります。

リーマン・ショックとは、2008年9月の米証券大手リーマン・ブラザーズ破綻を機に発生した世界的な金融危機のことを指します。当時は米住宅ブームを背景に、信用力の低い借り手向けのサブプライム住宅ローンが急増し、それを証券化した金融商品のビジネスに、多くの欧米金融機関が関わっていました。しかしながら、住宅ブームの収束とともに返済延滞が発生すると、証券化商品の価格が暴落し、金融機関は巨額の損失を被りました。

リーマン・ショックの株安は金融機関に起因、今回はウイルスに起因しており、異なる対処法が必要

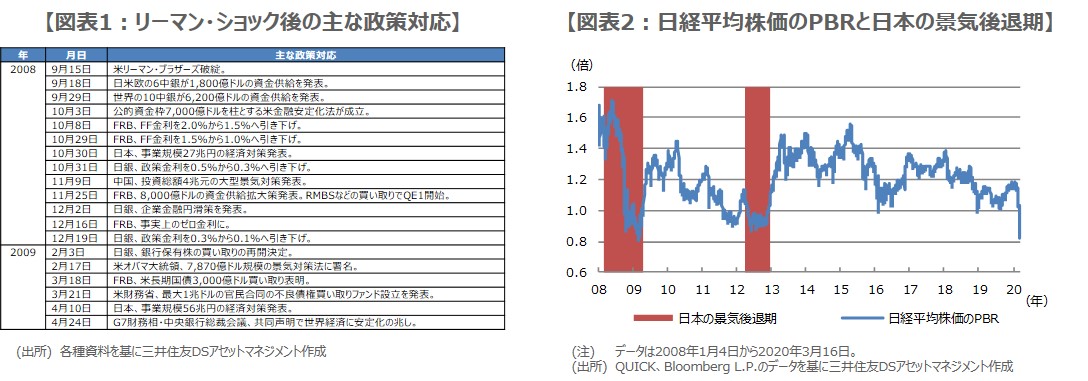

金融機関が危機的な状況に陥ったことで、信用収縮が発生し、金融システムの機能は大きく低下しました。その結果、短期金融市場では流動性が干上がり、世界的に株価が暴落して経済活動が停滞しました。つまり、リーマン・ショックの株安は、「金融機関」に起因していました。そのため、各国の政策対応も金融機関の支援が中心となり、包括的な景気対策は実体経済への影響を緩和するために打ち出されました(図表1)。

これに対し、今回は多くの金融機関が余剰資金を抱えている状況で、金融システムも総じて安定しています。それでも市場が混乱しているのは、コロナ・ショックの株安が「ウイルス」に起因しているためです。その感染力の強さで、すでに多くの国や地域で人やモノの行き来が停滞しています。これがリーマン・ショックとの相違点であり、当然ながらリーマン・ショックとは異なる対処法が求められます。

今回は、感染予防と財政政策、次いで金融政策という優先順、政府の役割が極めて重要になる

なお、日経平均株価の株価純資産倍率(PBR)は、リーマン・ショックによる景気後退期(景気の山が2008年2月、景気の谷は2009年3月)および欧州債務危機による景気後退期(景気の山が2012年3月、景気の谷は同年11月)で、0.9倍を割り込みました。3月16日における日経平均株価のPBRは0.82倍で、景気後退を織り込む水準と考えられます(図表2)。実際に景気後退となれば、これがリーマン・ショックとの類似点になります。

一般に、①金融機関の支援は中央銀行の金融政策、②家計や企業の支援は政府の財政政策、③感染予防は政府の政策が、役割を担います。リーマン・ショックでは、①に重点が置かれ、景気への影響を緩和するために②が実施されました。今回のコロナ・ショックでは、まずは③が優先され、感染の影響の大きい先に的を絞って②を実施し、景気後退回避のために、包括的な②や①の実施・検討が求められます。次回のレポートでは、株安を止めるための、それぞれ具体的な施策を考えます。