もうはまだなり、まだはもうなり

2020年3月6日

●「もうはまだなり、まだはもうなり」という相場の格言があるが、相場の底の見極めは常に困難なもの。

●ポートフォリオ戦略では、相場が底か、底でないかにかかわらず、売買の判断は、リバランスに基づく。

●株式を含むポートフォリオは、株価変動を許容できる前提で構築されており、冷静な行動が可能に。

「もうはまだなり、まだはもうなり」という相場の格言があるが、相場の底の見極めは常に困難なもの

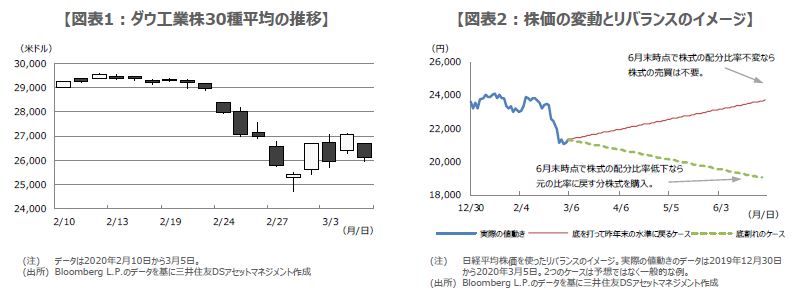

ダウ工業株30種平均は2月27日、前日比1,190ドル95セント安となり、1日の下げ幅としては過去最大を記録しました。一方、3月2日には前週末比1,293ドル96セント高となり、今度は1日の上げ幅として過去最大を記録しました。その後も、おおよそ1,000ドル幅で上昇と下落を繰り返すなど、総じて不安定な値動きが続いており(図表1)、日経平均株価もまた、振れ幅の大きい相場展開となっています。

相場の格言に、「もうはまだなり、まだはもうなり」というものがあります。これは、「もう」底だと思った時は「まだ」下がるかも知れないと考え、反対に、「まだ」下がると思った時は「もう」底かもしれないと考えることが大切、という意味です。つまり、相場転換のタイミングに独善的な判断は危険であるということを説いたもので、足元の株価をみる上で、非常に参考になる格言です。ただ、底か、底でないかの見極めは、常に困難を伴います。

ポートフォリオ戦略では、相場が底か、底でないかにかかわらず、売買の判断は、リバランスに基づく

しかしながら、このような状況において、底か、底でないかを、それほど気に掛ける必要のない投資戦略があります。それは「ポートフォリオ戦略」です。ポートフォリオとは、2月18日付レポート「個人投資家向けポートフォリオの構築方法」でも解説していますが、自身の投資目的などに沿って、複数の資産(株式や国債など)を組み合わせたものです。ポートフォリオを構成する各資産の投資配分を、「アセット・アロケーション」といいます。

ポートフォリオによる投資を行うと、投資期間中に各資産の価値が変動し、当初の配分比率から乖離することがあります。そのため、ポートフォリオを定期的に見直し、配分比率が上昇した資産を売り、低下した資産を買い、各資産を当初の配分比率に戻すことが必要となります。この調整が「リバランス」です。つまり、ポートフォリオ戦略における各資産の売買判断は、相場が底か、底でないかによらず、リバランスに基づいて行われます。

株式を含むポートフォリオは、株価変動を許容できる前提で構築されており、冷静な行動が可能に

リバランスの頻度は、個人投資家によって異なりますが、年に1回、あるいは半年に1回、というケースが多いように思われます。そこで、半年に1回リバランスを行う場合を想定し、昨年12月末にリバランスを実施したとします。次のリバランスは6月末なので、それまで売買の必要はありません。この期間に株価が大きく変動しても、それはあらかじめ許容できるリスクという前提で、ポートフォリオは構築されています。

仮に、今回のコロナ・ショックで、6月末まで株安が続けば、株式の配分比率が低下するため、6月末は元の比率に戻すのに必要な分だけ株式を購入します。逆に6月末に株価水準が昨年12月末の水準に戻り、株式の配分比率が大きく変化していなければ、株式の売買は不要です(図表2)。このように、ポートフォリオ戦略を活用し、長期の投資スタンスをとることによって、荒れ相場でも冷静に行動することができます。