コロナ・ショック~今回の株安をどう考えるか

2020年3月2日

●想定を上回る新型肺炎の感染拡大速度で、株式相場はパンデミック・リスクを織り込み総崩れに。

●リスク・パリティ戦略が関係していれば、今回の株安はリーマン・ショック時と同等に考える必要はない。

●金融システムは安定しており、日経平均は、PBR1倍水準(20,700円レベル)での動きに注目。

想定を上回る新型肺炎の感染拡大速度で、株式相場はパンデミック・リスクを織り込み総崩れに

多くの国で新型肺炎の感染拡大が続くなか、金融市場の動揺に歯止めが掛からない状況となっています。先週は米国での感染拡大リスクが浮上したほか、日本でも政府が全国の小中高に休校を要請するなど、経済活動の停滞が強く意識される展開となり、株式市場は総崩れとなりました。先週1週間で、ダウ工業株30種平均は3,500ドル超下落し、日経平均株価も2,200円を超える下げ幅となりました。

ダウ工業株30種平均は、2月12日に過去最高値をつけていたことを踏まえると、感染拡大の速度は、市場の想定を大幅に上回ったと判断できます。日米をはじめとする主要国の株価指数は、早々にパンデミック・リスクを織り込み始め、極めて悲観的なシナリオを想定したように見受けられます。人やモノの行き来が滞る国が増え、その状況が長期化すれば、経済成長や企業業績への深刻な影響は避けられません。

リスク・パリティ戦略が関係していれば、今回の株安はリーマン・ショック時と同等に考える必要はない

なお、先週は、「リスク・パリティ(均衡)」戦略で、株価の下げ幅が拡大したとの指摘もみられました。これは、保有する資産間のリスク量を均衡させるため、例えば、株価が下落(ボラティリティが上昇)した場合、株式の保有比率を引き下げ、国債など安全資産の保有比率を引き上げるという戦略です。そのため、VIX指数のようなボラティリティの指標が上昇すると、リスク・パリティ戦略で機械的に株式が売却され、株安が加速することになります。

リスク・パリティ戦略は、2008年のリーマン・ショック後に普及したとされますので、先週の株安にリスク・パリティの動きが関わっていたとすれば、今回のコロナ・ショックによる株価の下落を、リーマン・ショック時と同等に考える必要はありません。リーマン・ショック当時と異なり、今回は世界の金融システムは安定しており、金融市場の流動性も潤沢です。

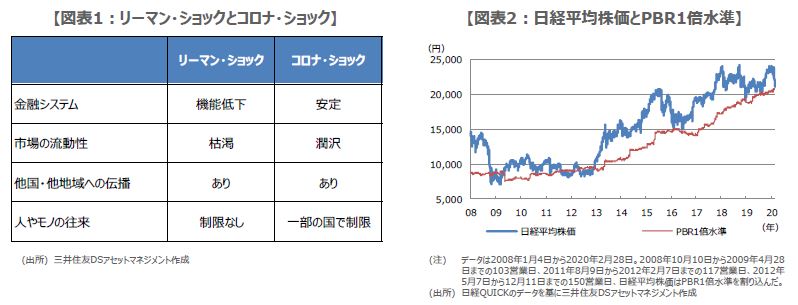

金融システムは安定しており、日経平均は、PBR1倍水準(20,700円レベル)での動きに注目

ただ、リスク・パリティ戦略での株式売却は、1週間ごと、2週間ごと、1カ月ごとなど、ボラティリティ上昇から少し時間を置いて発生することが多いとされ、ボラティリティが高止まっている間は、潜在的な売り圧力に注意が必要です。また、すでに一部の国で人やモノの行き来が滞る状況になり、安定した金融システムや潤沢な流動性による株価の下支え効果が、発揮されにくい環境になってしまったといえます(図表1)。

日経平均株価については、株価純資産倍率(PBR)1倍の水準である、20,700円レベルでの攻防に注目しています。過去、リーマン・ショックや欧州債務危機など、金融システムへの不安が高まった際、日経平均株価のPBR1倍割れは、長期にわたって発生しました(図表2)。今回、金融システムは安定していますが、一時的にPBR1倍を割り込む恐れもあり、株価の本格的な反転上昇には、感染者数の世界的なピークアウトという材料が待たれます。