日経平均株価の長期上昇トレンドとPBR1倍水準

2020年2月27日

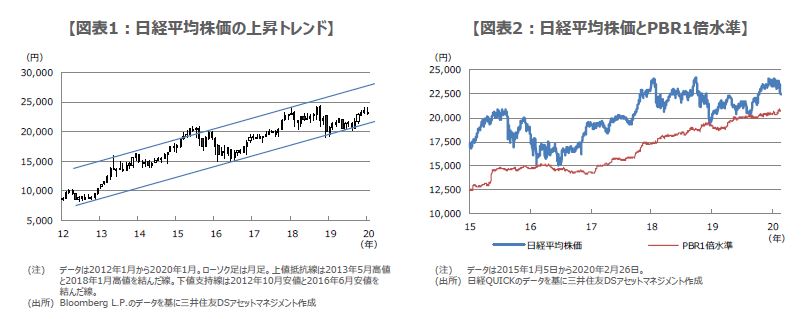

●日経平均は、2012年からの上昇トレンドのなかで、チャイナ・ショックや米中対立などをこなしてきた。

●2月末に21,250円、3月末に21,400円を下回って取引を終えた場合、トレンド下抜けの恐れも。

●ただ2月末、3月末に各水準を上回って取引を終えればトレンド継続で株価反発の余地が広がる。

日経平均は、2012年からの上昇トレンドのなかで、チャイナ・ショックや米中対立などをこなしてきた

新型肺炎の感染拡大が世界的に広がるなか、主要株価指数は調整色を強め、日経平均株価も不安定な動きが続いています。しかしながら、少し長い期間でみると、日経平均株価は2012年以降、緩やかな上昇トレンドを形成していることが分かります(図表1)。このトレンドは、2013年5月高値と2018年1月高値を結んだ上値抵抗線と、2012年10月安値と2016年6月安値を結んだ下値支持線で構成されています。

2012年以降、日経平均株価は、第2次安倍内閣によるアベノミクス(2012年12月)、日銀の量的・質的金融緩和(2013年4月)、人民元切り下げによるチャイナ・ショック(2015年8月)、英国民投票での欧州連合(EU)離脱派の勝利(2016年6月)、トランプ米大統領誕生(2016年11月)、米中貿易摩擦問題の深刻化(2018年以降)など、様々な材料をこなし、このトレンド内で上昇・下落を繰り返してきました。

2月末に21,250円、3月末に21,400円を下回って取引を終えた場合、トレンド下抜けの恐れも

このような過去の経緯を踏まえると、今回の新型肺炎という材料も、このトレンド内で消化される可能性が高いと考えることができます。ただ、実際に消化されるためには、日経平均株価が、トレンドを形成する下値支持線で、しっかりと下げ止まることが必要です。そこで以下、下値支持線がこの先、どの価格水準を通って延びているのかについて、確認してみます。

おおまかな数字となりますが、下値支持線が通る価格水準は、2月末が21,250円、3月末が21,400円、4月末が21,550円、5月末が21,700円、6月末が21,850円です。日経平均株価が、それぞれの水準を下回っても、各月の月中であれば、さほど警戒する必要はありません。ただし、各月の月末終値がそれぞれの水準を大きく下回ってしまうと、トレンドの下抜けとなる恐れがあります。

ただ2月末、3月末に各水準を上回って取引を終えればトレンド継続で株価反発の余地が広がる

トレンドを下抜けた場合、次の目安は、日経平均株価の株価純資産倍率(PBR)1倍水準で、現状20,765円近辺に位置しています。一般に、PBRが1倍に満たない株価は、企業が解散して負債を返済した後に残る正味の財産よりも株価が安いということになります。225社で構成される日経平均株価のPBRが1倍を割り込むのは、金融危機のような状況を除けば、まれなことで、PBR1倍水準では株価が支えられる傾向がみられます(図表2)。

なお、前述の下値支持線が通る価格水準について、日経平均株価が、各月の月中でそれぞれの水準を下回っても、月末終値で上回れば、上昇トレンドは継続と判断されます。この場合、日経平均株価は反発の余地が広がり、新型肺炎という材料は、トレンド内で消化される公算が大きくなります。したがって、仮に日経平均株価が一段安となった場合、21,000円台前半は、先行きの相場を見通す上で、非常に重要な水準といえます。