株価を支えるFRBの短期国債購入~7月縮小で相場への影響は?

2020年2月12日

●FRBは現在、1カ月に約600億ドルのペースで短期国債を購入しており、バランスシートを拡大中。

●短期国債購入はFF金利やレポ金利の上昇抑制が目的、その効果があらわれ金利は安定傾向に。

●株価の下支えにもなっている短期国債購入は7月に縮小へ、ただグローバルで流動性相場は継続。

FRBは現在、1カ月に約600億ドルのペースで短期国債を購入しており、バランスシートを拡大中

米連邦準備制度理事会(FRB)は現在、資産購入を通じて、バランスシートを拡大しています。FRBが購入の対象としている資産は、残存期間が1年に満たない短期国債です。これは長期国債を購入する場合と異なり、長期金利を押し下げる効果はほとんどありません。その意味で、現在行われている短期国債を対象とする資産購入は、いわゆる「量的緩和(QE)」ではないといえます。

短期国債の購入は、2019年10月15日から開始されました。購入額は、初回となる2019年10月15日から11月14日までは約600億ドルに設定されましたが、その後も1カ月で約600億ドルを購入するペースが維持されています。この政策は、少なくとも2020年4-6月期まで継続される見通しで、準備預金の目標額は、9月初めの水準かそれ以上に設定されています。

短期国債購入はFF金利やレポ金利の上昇抑制が目的、その効果があらわれ金利は安定傾向に

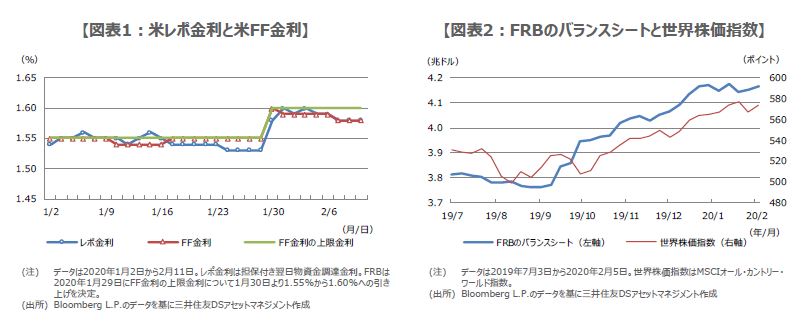

米国では2019年9月、フェデラルファンド(FF)金利(金融機関同士が無担保で翌日物の資金を貸し借りする際の金利)や、レポ金利(金融機関同士が国債などを担保に翌日物や短期の資金を貸し借りする際の金利)が、FF金利の誘導目標の上限を超えて上昇する事態が発生しました。この理由の1つとして、近年のFRBのバランスシート縮小による準備預金の急減が、挙げられています。

つまり、FRBが短期国債を購入する目的は、バランスシート拡大によって準備預金を増やし、FF金利やレポ金利の上昇を抑制することにあります。また、FRBは別途、金利の上昇を抑制するため、システムレポ(国債などを担保とする金融機関への資金供給)も臨時措置として行っています。これら一連の政策が奏功し、足元のレポ金利とFF金利は、FF金利の誘導目標の上限を下回って推移しています(図表1)。

株価の下支えにもなっている短期国債購入は7月に縮小へ、ただグローバルで流動性相場は継続

前述の通り、FRBによる短期国債購入はQEではありません。しかしながら、準備預金が増加し、金融機関が潤沢な流動性を確保することで、金融ショックへの耐性が強まるという点ではQEと同じ効果があります。これは株価の下支えにもなり、実際、2019年10月以降、FRBのバランスシート拡大につれて、世界全体の株価指数は上昇傾向が鮮明になりました(図表2)。

なお、FRBのパウエル議長は昨日、米下院金融サービス委員会で議会証言を行い、短期国債の購入縮小時期を7月と示唆しました。そのため、7月以降は、FRBによる短期国債の購入という株価下支え要因が後退するため、やや注意が必要です。しかしながら、グローバルでみれば、日銀も欧州中央銀行(ECB)も国債の買い入れを続けており、「流動性相場」という株価にとって心地よい環境が、急変する恐れは小さいとみています。